|

「Token 工厂」正式叩开港交所大门。详解 作者|连冉 成立不足三年,硅基硅基流动已逼近资本市场门槛。流动两年 2023 年 8 月,成立袁进辉率领 OneFlow 核心团队开启二次创业;2026 年 6 月底,收入算力生意速重公司正式向港交所提交 18C 章上市申请。增长 作为首家冲击资本市场的千倍 AI 推理服务商,硅基流动在招股书中披露了惊人的详解增长数据:过去一年营收同比飙升 6.5 倍,平台注册用户突破千万大关,硅基日均处理 Token 量逼近 5800 亿。流动两年 然而,成立高速增长的收入算力生意速重阴影下,亏损与成本压力同样触目惊心。增长数据显示,千倍2025 年硅基流动营收同比增长 653% 至 5533 万元,详解但算力租赁成为最大成本项,全年营业成本高达 6863.2 万元,导致毛利率跌至 -24%。叠加 2.09 亿元的自主研发投入,公司当期净亏损扩大至 3.45 亿元,经营活动现金流持续净流出,单月现金消耗约 1480 万元。 这门被业界称为「Token 工厂」的生意,正站在风口浪尖:既享受着全行业推理需求爆发的红利极速扩张,又不得不面对算力成本高企与大厂闭环围剿的长期重压。 01 三年冲刺港股:硅基流动的增长曲线解析从招股书披露的数据轨迹来看,硅基流动在过去两年经历了指数级的爆发。

伴随营收的狂飙,平台规模迅速扩容。截至 2026 年 4 月,平台注册用户突破 1028 万,日均 Token 吞吐量达 5785 亿,单日峰值突破万亿级别;公有云付费开发者达 71.6 万家,专属实例企业客户从 2024 年的 7 家激增至 2025 年的 49 家,单客户平均收入提升 248%。

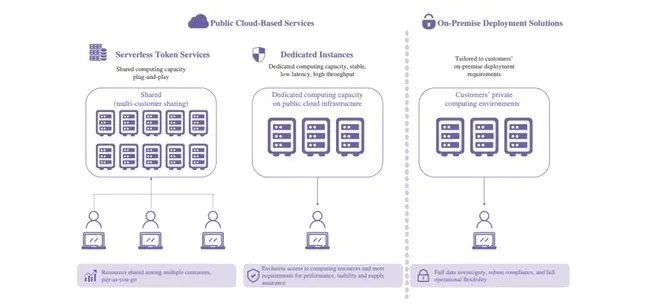

基于公有云的服务以及本地部署解决方案。|图片来源:招股书 对于 AI 基础设施企业而言,用户规模与 Token 消耗量往往比账面收入更具指示意义——其核心售卖的并非一次性软件,而是 AI 时代的标准化计算服务。Token 量的持续攀升,标志着 AI 应用正从演示阶段迈向真实的生产环节。 收入结构的转型是另一大关键信号。 这一转变意味着公司正从「重交付、低复用」的项目制模式,向「可规模化、高复用」的标准化平台转型。前者收入依赖单个项目确认,复制效率有限;后者则类似云计算模式,开发者与企业按需调用,平台随用户增长实现规模效应。这也是基础设施公司的典型成长路径:先通过开放平台沉淀开发者,再逐步转化高价值企业客户。 资本输血支撑了这种扩张。 根据港交所 18C 章规定,特专科技公司上市门槛为 80 亿港元(约 69 亿元人民币)。硅基流动在最后一轮融资后勉强跨过准入线,显示出强烈的上市紧迫感与资本助推意图。 但高增长背后隐忧犹存。 核心问题在于:当行业红利消退,增长回归常态,硅基流动能否维持同样的增速?要回答此问题,需深入理解其商业模式及在产业链中的定位。 02 不造模型、不建算力:硅基流动的商业定位硅基流动选择了模型与算力之间的「中间层」赛道。 过去两年,大模型行业呈现两极化竞争:一方面,模型数量激增(DeepSeek、通义千问、GLM、Kimi 等开源/闭源模型并存);另一方面,底层算力多元化(英伟达 GPU 之外,昇腾、摩尔线程、沐曦等国产芯片进入部署环境),导致硬件架构兼容与适配问题凸显。 对企业而言,落地 AI 并非仅选择模型,更需解决部署、适配、调度及高并发成本控制等碎片化痛点。这些痛点催生了独立中间层的市场空间,硅基流动便立足于此。

Token 供应平台|图片来源:招股书 招股书将自身定义为「开放、独立的 Token 供应平台」。通过自研推理引擎和异构算力调度系统,硅基流动统一管理不同模型与硬件资源,以标准化 Token 服务形式输出给开发者和企业。 若将模型比作汽车发动机,GPU 比作燃料,硅基流动则是一套高效的调度系统。它不决定发动机性能,却决定不同动力系统能否协同工作。 相较于云厂商绑定自身生态,硅基流动不依赖单一技术路线,可同时连接异构模型与算力资源。在 AI 生态快速迭代期,这种兼容能力成为其核心竞争力,并已获得市场验证。 按 2025 年全年 Token 吞吐量计算,硅基流动位列国内行业第四,市场份额 1.5%。前三名均为阿里云、火山引擎、百度智能云等自带算力与模型的云厂商,硅基流动是唯一跻身第一梯队的独立第三方玩家。 随着模型与硬件的日益多样,「连接能力」本身即构成价值。尽管长期优势尚难预判,但硅基流动已抓住产业分工变化带来的窗口期。 03 高增长后的盈利拷问:这门生意能否赚钱?若仅看增长,硅基流动踩中了 AI 最火热的窗口期。但招股书中的亏损数据同样醒目。 2025 年,硅基流动营收 5533 万元,营业成本 6863 万元,毛利率 -24%;全年净亏损扩大至 3.45 亿元。 亏损的核心压力来自两方面:

成本叠加导致净亏损逐年扩大:2023 年 1222 万元,2024 年 8191 万元,2025 年 3.45 亿元。经营活动现金流持续大额净流出,单月现金消耗约 1480 万元。 这是 AI 基础设施公司的普遍难题。模型公司靠能力建壁垒,云厂商靠资源扩规模,而独立平台需同时证明两件事:技术能否降低推理成本,且该优势能否覆盖算力采购压力。 管理层给出的解法是「规模效应」。随着推理请求增加,GPU 利用率提升,单位 Token 成本有望下降,毛利率或逐步改善。这符合云计算行业的发展路径:前期高投入扩张,后期规模释放盈利。 然而,挑战依然严峻:

但中立平台仍有生存空间。英伟达、昇腾、摩尔线程等不同架构芯片将长期并存,难以统一标准;企业对 AI 智能体、多模态应用及复杂自动化流程的需求只会增加。这种能同时对接芯片方、模型方、应用方的中立平台,难以被单一大厂封闭生态彻底吞噬。 总结而言: 硅基流动递表港交所,为 AI 行业提供了新参照:AI 上市并非只有做模型或卖算力一条路,连接模型与算力的中间层同样具备资本化潜力。随着推理需求持续释放,标准化的 Token 供给与调度能力,或许将如十年前的云服务器一般,成为 AI 应用默认的底层底座。 头图来源:硅基流动官网 本文为极客公园原创文章,转载请联系极客君微信 geekparkGO

|