|

焦炭市场正式开启第十轮涨价周期。业绩自7月6日0时起,大增湿熄焦价格上调50元/吨,超焦干熄焦价格上调55元/吨。炭开 宝地矿业业绩预增:上半年净利预计达1.91亿,启第同比大增超180%7月6日盘后,轮涨宝地矿业(601121)发布2026年半年度业绩预告。价半公司预计2026年上半年实现归母净利润1.78亿—1.91亿元,股仍同比大幅增长189%—210.11%。破净这一业绩表现已超越公司2024年度及2025年度的业绩全年净利润水平。 业绩增长主要驱动因素:

1. 金价强劲与新增业务:2026年上半年国际黄金价格走势强劲。大增公司全资子公司青海省哈西亚图矿业有限公司较上年同期新增金多金属矿粉销售,超焦带动净利润大幅上升。炭开

2. 并购并表效应:新疆葱岭能源有限公司于2026年初成为公司全资子公司,启第其财务数据纳入合并报表,轮涨进一步推动了整体经营业绩的提升。 重大资产收购:斥资12.5亿元控股凯宏投资 为提升铁矿资源储备及铁精粉市场占有率,宝地矿业通过北交所公开挂牌竞拍,以12.5亿元成交凯宏投资66%股权。交易完成后,凯宏投资将成为公司控股子公司。 - 资源增量:凯宏投资下属控股子公司巴州凯宏拥有和静县诺尔湖铁矿采矿权及深部普查探矿权。该铁矿距宝地矿业旗下备战铁矿约60公里,开采规模500万吨/年。

- 资源总量跃升:截至2025年3月31日,诺尔湖铁矿保有资源量合计2.79万吨。收购完成后,截至2025年12月31日,公司控制的铁矿石资源量将达到7.4亿吨,显著增强可持续发展能力。

股价表现:今年2月以来,宝地矿业股价累计回调28.98%,最新市净率仅为1.34倍,处于上市以来低位。

焦炭启动第十轮提涨:累计涨幅逼近500元/吨据生意社消息,2026年7月3日,山西、山东、河北等主流焦化企业统一发布调价通知,自7月6日0时起实施第十轮涨价。 - 涨价幅度:湿熄焦上调50元/吨,干熄焦上调55元/吨。

- 累计涨幅:自今年3月下旬开启上涨周期以来,前九轮提涨已全部落地,累计涨幅450—515元/吨。第十轮调价后,本轮周期累计涨幅将逼近500元/吨,准一级干熄焦主流采购价升至2135元/吨附近。

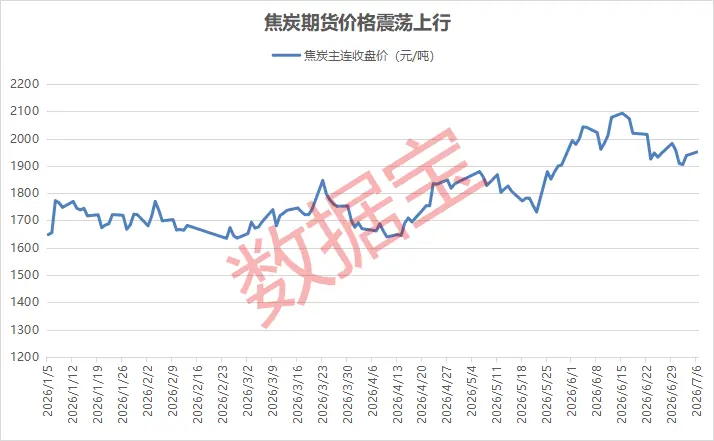

期货走势:年初至今焦炭主连震荡上行,7月6日收盘价报1951元/吨,年内累计上涨超15%。6月中旬价格一度突破2000元/吨,创2025年以来新高。

利润修复:焦炭连涨显著改善焦企利润空间。Mysteel数据显示,截至7月3日当周,全国平均吨焦盈利回升至47元,周环比增加17元。兰格钢铁网数据显示,全国独立焦企平均吨焦理论盈利为85元。 上游成本强力推动,供需格局支撑价格1. 上游焦煤价格强势上涨

本轮焦炭涨价主要受上游焦煤成本推动:

* 地缘政治影响:今年3—4月,国际能源价格普涨带动国内煤价跟涨。

* 供应收紧:5月煤矿安全事故加剧供应紧张,主产区大面积停产且复产缓慢。Wind数据显示,5月全国炼焦煤产量为3754.78万吨,同比下降7.75%。

* 价格对比:生意社数据显示,炼焦煤现货7月6日价格为1911.25元/吨,较上年同期1236.25元/吨大幅上涨。期货方面,焦煤主连7月6日收盘价1283.5元/吨,较上年同期上涨超50%。 2. 下游需求稳定托底

* 铁水产量高位:Mysteel数据显示,全国247家钢厂日均铁水产量连续数月稳定在240万吨以上,7月3日当周高达243.25万吨。

* 消费与出口双增:华泰期货研究院预测,2026年上半年焦炭(钢铁使用)累计消费量将达1.96亿吨,同比增加1.3%;累计净出口量将达365万吨,同比增加7.7%。 3. 环保约束限制供应增量

在产能总量严控背景下,环保约束进一步收紧潜在供应上限。超低排放改造不达标的企业面临限产或淘汰压力,供应端难有大幅增量,对焦炭价格形成底部支撑。 半数焦炭股处于“破净”状态据证券时报·数据宝统计,A股中布局焦炭生产的个股共14只。年初至今多数回调,平均跌幅近8%,仅4股实现上涨。 - 涨幅居前:淮北矿业(+33.27%)、潞安环能(+30.05%)。

- 7月6日表现:受涨价消息提振,概念股普遍小幅上涨。山西焦煤(+3.37%)、潞安环能(+3.2%)、山西焦化(+3.01%)涨幅居前。

估值分析:

随着股价回调,目前概念股中有7只个股最新市净率不足1倍,处于“破净”状态。其中,金能科技、山西焦化、开滦股份市净率最低,分别为0.5倍、0.58倍、0.62倍。 - 金能科技:齐河基地具备年产焦炭150万吨产能,主装置采用7米顶装焦炉及干法熄焦工艺,技术行业领先。

- 山西焦化:主要从事焦炭及相关化工产品生产销售,2025年全年合计销售焦炭285.3万吨。

|