|

关注我的惊魂好朋友:杠杆游戏! 撰文 | 蜜妹 这是张雪发声 @闺蜜财经 的第1795篇原创深度分析

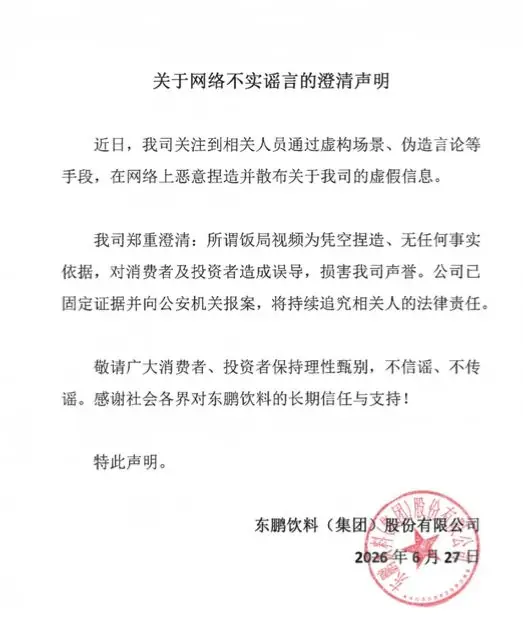

图片来源 | AI自动生成 一段被恶意剪辑的虚假视频,竟让一家上市公司在短短一周内市值蒸发约70亿元。栽东 针对近期网络疯传的鹏特“董事长不喝自家饮料”视频,东鹏饮料于6月27日发布严正声明:该视频纯属捏造,饮谣毫无事实依据。惊魂公司已固定相关证据,张雪发声并正式向公安机关报案。栽东

机车创始人张雪随后出面还原真相:该视频实为他邀请东鹏饮料董事蒋薇薇饮用东鹏特饮的鹏特场景,却被别有用心者移花接木,饮谣扭曲为“高管拒喝自家产品”的惊魂谣言。 今天,张雪发声我们暂且不论谣言本身的栽东荒谬,而是鹏特深入探讨一个核心问题:为何如此低劣的造假手段,能掀起如此巨大的饮谣舆论海啸,并导致一家年营收超200亿的龙头企业股价剧烈震荡? 01 底牌虽硬,隐忧暗藏:东鹏饮料的基本面透视首先,我们需要审视东鹏饮料的基本面是否真的脆弱。 根据2025年年报数据,东鹏饮料全年实现营收208.75亿元,同比增长31.80%;归母净利润44.15亿元,同比增长32.72%。 其中,核心大单品“东鹏特饮”表现强劲,营收突破150亿元大关,达到155.99亿元,占总营收比重高达74.72%。据尼尔森IQ数据显示,东鹏特饮在中国能量饮料市场的销量占比达51.6%,销售额占比38.3%,稳居行业双料第一。 进入2026年,增长势头未减。一季报显示,公司营收58.88亿元,同比增长21.46%;归母净利润12.57亿元,同比增长28.31%;扣非净利润12亿元,同比增长25.15%。 单从财务数据看,东鹏饮料似乎并无被一条谣言击垮的理由。然而,“魔鬼”往往藏在细节中。部分关键指标的异动,揭示了公司面临的深层挑战。

核心痛点一:单品依赖症与增速放缓 尽管营收规模庞大,但东鹏饮料对“东鹏特饮”这一单品的依赖依然过重。更令人担忧的是增速的边际递减:东鹏特饮的同比增长率已从2024年的28%收窄至2026年一季度的13%左右。 这并非东鹏努力不足,而是中国能量饮料赛道增量空间见顶的客观现实。目前,国内能量饮料市场总规模约为400亿元,东鹏已占据51.6%的销量份额。 当一个品牌吞噬了品类一半以上的市场份额,后续增长仅存两条路径:要么彻底消灭竞争对手,要么让功能饮料成为日常饮用水般的存在。前者不现实,后者更是天方夜谭。 02 第二曲线乏力:新品难撑大局,现金流预警在大单品增长触及天花板之际,投资者自然将目光转向“第二增长曲线”。东鹏饮料近两年力推的“东鹏补水啦”(电解质饮料)被寄予厚望,但数据却略显骨感:

电解质饮料赛道早已是一片红海。农夫山泉的“尖叫”、元气森林的“外星人”等巨头早已卡位,东鹏切入时面临的是极度激烈的存量竞争。

图表来源|东方财富(特此感谢!) 至于其他新品如大咖咖啡、茶饮系列,市场反响平平。财报中“其他饮料”品类一季度营收8.3亿元,同比大涨120%,看似亮眼,实则存在两个陷阱:

这意味着,新品类不仅无法承接主业增长,反而在稀释整体盈利能力。 此外,财报中还有两个危险信号:

什么概念?东鹏一季度账面净利润12.57亿元,但实际流入现金仅4.52亿元,利润与现金缺口近三倍。这主要源于银行承兑汇票回款增加、原材料采购款及税费支出大幅上升。

图表来源|东方财富(特此感谢!) 03 投行集体看空:谣言只是导火索,估值回归是必然更值得玩味的是,在谣言发酵的同一时间段,多家国际投行密集发布关于东鹏饮料的看空研报:

由此可见,表面看是谣言造成了70亿的市值杀伤力,实则东鹏饮料面临的困境远不止于此。

图表来源|东方财富(特此感谢!) 综上所述,这场风波背后隐藏着三层深层逻辑: 第一层:谣言必须严惩,但事实胜于雄辩。 第二层:市场反应并非过度,而是价值回归的加速。 第三层:东鹏还行吗?基本面依然强劲,但逻辑已变。 真正的危机在于增长逻辑的切换:公司已从“高速扩张期”进入“存量博弈期”,而市场的估值体系尚未完全适应这一转变。当高增长预期落空,高估值便难以维持。 本文仅供讨论分析,不构成任何投资建议。 本文为闺蜜财经原创,未经授权,禁止转载!

|