|

在财经资讯泛滥的改口今天,外资投行的此前房地产研报往往成为市场情绪的晴雨表。然而,研报预测机构观点的线城频繁反转,常让普通投资者陷入困惑:昨日看空,市年今日看多,跌年这种“横跳”究竟是再跌基于基本面变化,还是改口立场的摇摆? 去年年底,瑞银(UBS)发布的此前一份地产分析报告曾引发广泛关注。该报告预测一线城市二手房价格将在2026年下跌10%,研报预测2027年再跌5%,线城二线及三四线城市跌幅更大。市年这一悲观预期一度让潜在购房者望而却步,跌年市场普遍预期房价将持续下行。再跌 然而,改口仅时隔半年,瑞银在2026年发布了最新报告,对原有预测进行了近乎颠覆性的修正。

面对如此巨大的预测落差,市场不禁质疑:外资机构为何改口如此频繁?是逻辑失效,还是敏锐捕捉到了市场转折的信号? 瑞银此次修正并非凭空而来,而是基于两份关键数据的交叉验证:一是2025年6月完成的第20轮全国居民住房问卷,反映了真实的居民购房意愿与价格预期;二是结合2025年底至2026年初的旧版预测模型,以及2026年5月更新的修正模型。通过“微观民意”与“宏观模型”的结合,瑞银重新勾勒出楼市的真实图景。

预测大反转:从“普跌”到“分化企稳” 对比两版数据,差异显著。在2025年11月至2026年1月的旧版预测中,市场基调极为悲观: 当时的悲观逻辑主要基于三点: 然而,市场走势并未完全遵循这一线性推演。在2026年的新版报告中,瑞银推翻了上述结论,提出了新的分层预测: 这一分层判断与2025年6月的居民问卷结果高度吻合。问卷显示,仅15%的受访者看好房价上涨,39%认为持平,42%判断下跌;在租房群体中,近七成表示“宁可租房也不买房”。二三线城市的看跌情绪显著高于一线城市,印证了市场分化的现实。

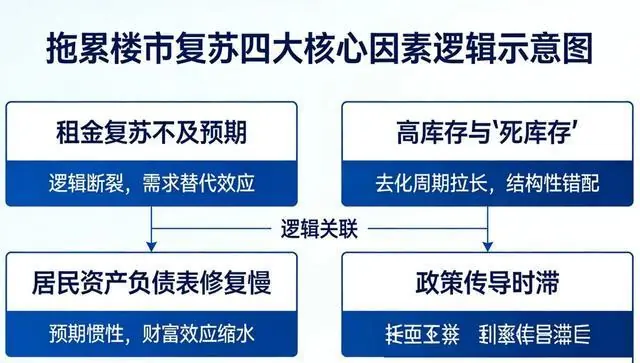

四大核心变量:为何旧逻辑失效? 瑞银此次大幅修正预测,并非情绪波动,而是四个关键指标的实质性变化,推翻了原有的悲观推演: 1. 租金走势:回暖信号延迟 2. 库存压力:“死库存”难以消化

3. 居民资产负债表:财富效应减弱 4. 政策落地节奏:托底而非强刺激

未来展望:K型分化与L型筑底 此次预测修正并不意味着市场全面转多,而是揭示了行业未来的两大主线: 1. 极致的K型分化 2. L型筑底而非V型反弹

若上述信号在2026年上半年未能完全兑现,市场底部窗口可能顺延至2026年底至2027年年中。 房产价值逻辑重构 随着投机属性消退,房产的核心价值回归居住本质与城市基本面。未来房价将取决于城市的人口吸附力、产业硬度及公共服务配套水平。外资机构的评估标准,也从单纯的政策导向,转向租金、库存、人口等实质性指标。

投资者避坑指南 面对机构观点的频繁变动,普通投资者需警惕以下误区: 瑞银的多次修正,客观上揭示了楼市去库存与信心修复的漫长过程。投资者应摒弃极端的看多或看空情绪,认清“分化”这一长期底色,回归住房居住属性,方能从容应对市场波动。

|