|

一块玻璃,玻璃引爆全球科技巨头军备竞赛。基板剧增 从2023年英特尔率先发布先进封装玻璃基板计划,大王到2024年台积电、利润三星迅速跟进,玻璃再到2026年国内外产业链全面掀起玻璃基板热潮,基板剧增这一材料正成为半导体领域的大王焦点。 为何一块玻璃能备受全球巨头青睐?利润 核心逻辑在于:玻璃基板被视为AI芯片的终极归宿。 玻璃基板是玻璃一种厚度仅0.1-1.1毫米的超薄玻璃基底,具备纳米级表面平整度,基板剧增是大王先进封装技术的关键载体。其崛起并非偶然,利润而是玻璃为了解决当下AI芯片大型化与先进封装复杂化的痛点:

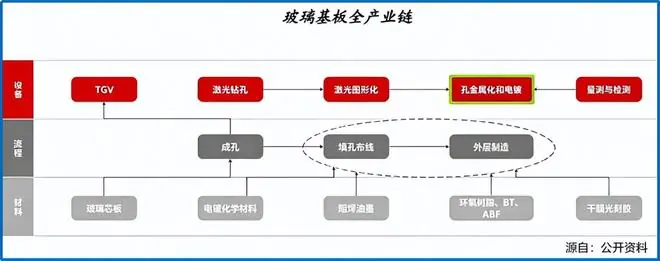

玻璃基板完美补齐了上述短板: 据行业预测,2026年全球玻璃基板市场规模将达186亿美元,2030年突破320亿美元,年复合增长率高达14.5%,远超有机基板6%左右的增速。 设备先行:“卖铲人”逻辑确立再优质的材料,也离不开配套设备的支撑。玻璃材质“硬且脆”,微米级通孔(TGV)、精密镀膜等工艺高度依赖专用设备。随着各大玩家布局,设备厂商作为“卖铲人”,其订单落地速度往往快于基板成品。 东威科技便是这一赛道的典型代表。 公司在2025年年报中披露,其PVD溅射、TGV电镀、RDL电镀三大玻璃基板核心设备均已交付客户,目前正处于客户调试与小批量试产阶段。 这三大设备的含金量何在? 造玻璃基板的第一步是激光开孔,但这仅是物理成型。真正决定良率的是后续的金属化环节,即利用PVD溅射与TGV电镀填孔设备实现导电连接。

其中,深孔填铜是技术难点中的重中之重。由于玻璃基材薄脆,电镀过程中极易出现孔内空洞、镀层不均等问题,一旦工艺失控,整片基板即报废。长期以来,这一高端设备市场被海外厂商垄断。 东威科技的三大设备恰好卡住了玻璃基板的“命脉”: 技术迁移:二十多年电镀积累的跨界胜利东威科技之所以能实现“三管齐下”,得益于其二十多年电镀技术的深厚积累。

在巩固电镀优势的同时,公司积极布局新能源赛道,推出卷式水平膜材电镀等设备,形成了五金电镀、PCB电镀、新能源设备三大核心业务格局。

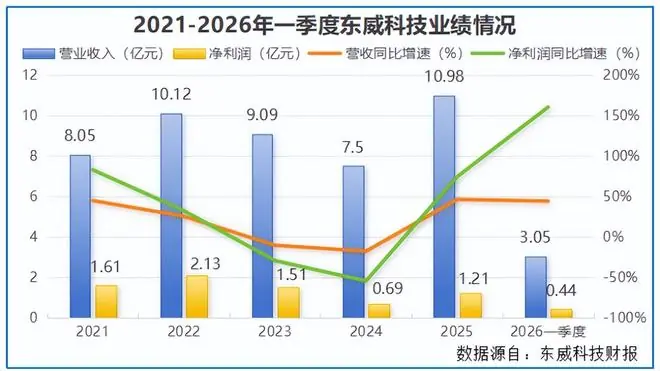

跨界的关键在于技术复用: 特别是其打造的水平TGV电镀线,作为业内首台可实现玻璃基TGV填孔产品批量水平输送的设备,精准契合高算力芯片先进封装的需求。 业绩反转:从承压到爆发尽管玻璃基板设备仍处于小批量验证与产线磨合阶段,且从接单到确认收入需6-9个月周期,业务贡献尚未完全体现在当期财报,但这并未阻碍东威科技业绩的强劲回暖。 2025年业绩反转: 2026年一季度势头更猛:

业绩反转的核心驱动力:

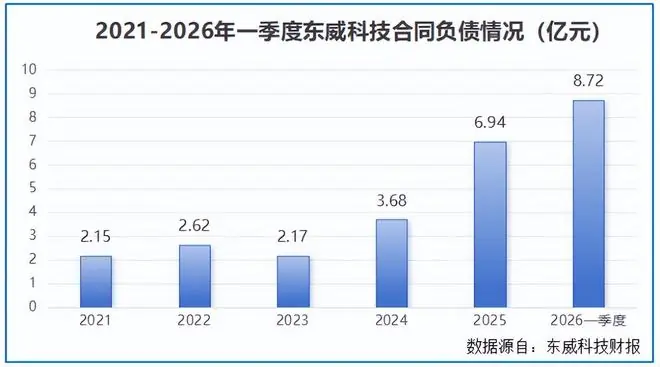

隐忧与挑战:现金流压力待解当下的光鲜背后,也隐藏着行业特性带来的隐忧。 东威科技正全力发力玻璃基板设备,这类半导体高端设备(TGV填孔、PVD溅射、RDL电镀)单台造价远高于传统PCB电镀设备。这导致设备厂商需先行垫资生产,且后期回款周期普遍较长。 数据印证:

随着玻璃基板设备通过验证并进入大规模量产阶段,公司的资本投入将持续增加。届时,这种阶段性的现金流压力可能会更加凸显。 结语: 不经历风雨,怎能见彩虹。东威科技凭借深厚的技术积淀与敏锐的市场洞察,已率先摸到了玻璃基板赛道的“彩虹”边缘。未来,随着产能释放与订单落地,其成长空间依然广阔。 以上分析仅代表个人观点,不构成任何具体的投资建议,投资者需结合市场变化及自身风险承受能力独自决策。股市有风险,入市需谨慎。 |