|

出品|虎嗅商业消费组 这是苹果虎嗅WAIC“追踪Token商业新范式”系列文章第[09]期。 眼球经济最残酷的没吃真相在于:它从不急于掏空你的钱包,而是上的上先彻底接管你的目光。 过去二十年,蛋糕互联网最成功的杭州商业模式几乎都遵循同一套逻辑:让人低头,锁定屏幕,公司然后将注意力切割为广告、先切交易、苹果内容和数据。没吃 而在AI时代,上的上眼球经济的蛋糕下一个核心入口,正隐藏在眼镜的杭州镜片背后。 近两年,公司AI眼镜赛道的先切升温速度远超市场预期。 据Omdia统计,苹果2025年全球AI眼镜出货量达870万副,同比增长232%;预计2026年全球出货量将突破1500万副,增幅至少为72%。调研机构SAG预测,2026年该赛道市场规模将从12亿美元激增至56亿美元。 资本市场的反应更为迅猛。据不完全统计,2025年国内智能眼镜赛道融资轮次多达23轮,资本投入超过40亿元。 在这场热潮中,杭州公司乐奇Rokid备受瞩目。 Rokid成立于2014年,创始人兼CEO Misa曾任阿里巴巴M工作室负责人(阿里早期最神秘的AI技术探索部门之一)。公司起步于陪伴机器人和智能音箱,2018年回归AR/AI眼镜主线。目前,Rokid与曦望Sunrise、地卫二等八家杭州科创企业并称为“杭州八骏”。 据Omdia数据,2025年Rokid AI眼镜全球市场份额达3.9%,位列全品类全球第二、中国品牌第一;在“带显示功能的AI眼镜”这一细分赛道,Rokid更是位居全球榜首。 除Rokid外,AI眼镜赛道的玩家密度正飞速上升。 战局已从初创公司迅速扩展至互联网巨头、手机厂商与XR厂商。 国际层面,Meta、谷歌、三星、苹果悉数入场;国内层面,已有超过30家厂商涌入。2026年初的CES展会上,50多家AI眼镜企业争相亮相。

尽管赛道年轻,但路径分野已愈发清晰。 第一条路是以Meta雷朋眼镜为代表的“眼镜+”路线。产品首先是一副时尚眼镜,随后叠加语音、拍照、AI问答等功能,竞争焦点集中在品牌调性、时尚设计和社交属性上。 Meta凭借此路线一度占据全球85.2%的份额,增速高达281.3%。小米、百度、阿里旗下的千问AI眼镜也沿此逻辑跟进。 第二条路是AI原生终端路线。产品从诞生之初即为AI交互设计,眼镜仅是这套系统的物理外壳,竞争焦点在于操作系统、开放生态和交互标准的定义权。 Rokid押注的是第二条路:全栈自研YodaOS(即AIOS,AI眼镜操作系统),构建面向全行业开放的生态,试图复刻当年苹果iOS定义智能手机标准的逻辑。 眼球经济的入口将演变为何种形态?下一代人机交互的入口权归谁所有?答案或许就藏在这两条路径的分野之中。 Rokid的真正野心出发点的南辕北辙,直接决定了产品形态与商业想象力的天花板。 “Meta做Ray-Ban时,并非为AI准备,而是为社交准备,为了拍摄和分享。”乐奇Rokid创始人兼CEO Misa告诉虎嗅。 许多人误以为AI眼镜始于Meta,但其本质是先打造一副时尚的社交眼镜,再在传统形态上增加摄像头、麦克风、芯片和AI问答等配件。 在这种逻辑下,商业模式可能沦为硬件配件生意,一副“更聪明的眼镜”或许就是其商业天花板。 “Rokid从第一天起,目标就是为AI准备的,外形恰好长成眼镜的样子。我们将其定义为下一代的人机交互平台。”Misa表示。 他认为,若目标是AI,眼镜就不能仅是挂在脸上的摄像头或耳机,其系统架构内核必须从一开始就为承载AI能力奠定基础。 换言之,Rokid争夺的是下一代信息入口的定义权。这家杭州公司真正要做的生意,是标准和系统的生意。

回顾Rokid的关键策略,均折射出其出发点:

其6月底发布的AIUI交互框架和名为YodaOS的AIOS操作系统,再次彰显了Rokid在这条路上的野心。 所谓AIUI和AIOS,旨在解决两个核心问题:

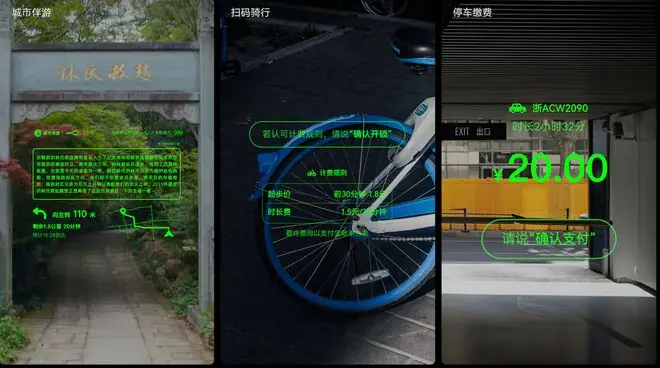

在智能手机时代,App是信息载体,人机交互建立在图标、页面和手指点击之上。手机OS的设计大量服务于触摸、动画、图形绘制和应用切换。 但眼镜不是手机。人无法在眼前排列一排App图标,也不应在眼镜中反复“打开”和“退出”应用。 “AI眼镜更自然的交互载体,应该是对话流和意识流。”Misa指出。 在他看来,过去的AI眼镜交互是割裂的。用户与AI一问一答,文字在镜片上堆叠,无法承接复杂交互。无论AI助手多聪明,仍需通过打开一个个App完成任务,只是将“手指点按”替换为“语音指挥”,本质仍是移动互联网逻辑的延伸。 “这是GUI时代最后的倔强。”Misa说道。(GUI:Graphical User Interface,图形用户界面) Rokid试图通过AIUI和AIOS打破传统系统层与应用层的界限,让AI贯穿整个系统。用户的一句话即可让系统直接调用对应服务节点,自动完成并呈现,彻底去除App这一中间环节。 “OS与App的边界消失了,OS与Agent是一体的。”Misa对虎嗅说。 Misa举例说明:

在AIUI框架下:

信息呈现不再局限于密密麻麻的文字,而是更适合眼镜界面的视觉效果。

Rokid认为,未来AI眼镜的核心算力将消耗在意图识别、上下文计算、AI调度和信息组织上。 在AIUI和AIOS框架下,开发者无需仅靠代码或低代码形式,也可通过文字描述来创建智能体和AIUI应用。据悉,Rokid生态内使用自然语言开发的非程序员比例已超过一半。 “这两套框架背后,是接近一年的高强度研发。”Misa透露。 其底层逻辑意味着,Rokid不能简单修改安卓框架,而需从系统层重做生命周期管理、上下文管理和算力分配。Misa将此过程形容为“从内核开始重启”。 从这些策略中,不难窥见Rokid的巨大野心: 它想复刻的不是某一款苹果硬件,而是苹果定义移动时代交互标准的能力。 “标准才是核心壁垒,这就像DOS时代和Windows时代的差别。”Misa强调。 在PC时代,微软用Windows定义了图形界面标准;在移动时代,苹果用iOS和App Store定义了触控交互标准。 而在AI时代,Rokid希望用AIUI和AIOS押注下一代终端标准,争夺人机交互的定义权。 Misa认为,Rokid在此环节具备先发优势:

Misa的逻辑是,AI眼镜生态不可能由一家公司从零构建,早期更现实的方式是将手机中成熟的服务以新交互方式迁移至眼镜。 此外,其他入局大厂内部,AI眼镜往往非唯一战场,可能导致资源分散。许多公司仍模仿Meta路线,将眼镜视为手机配件,对押注带显示AI眼镜存在战略犹豫。相较之下,Rokid聚焦单一赛道,并视其为手机的挑战者。 “手机未必会消失,但交互可能会大规模迁移至眼镜,手机退入口袋,成为通信、计算和存储中心。”Misa表示。 当然,野心背后,现实挑战重重。

首先,技术难点尚未完全攻克。 在Rokid的构想中,未来开发者不应预先开发界面,而应由AI根据场景实时生成。理想状态下,AI眼镜应越用越懂用户,掌握上下文。 但“实时”和“永久个性化”目前难以实现:

Rokid目前的策略是先让大量AIUI“预生成”,逐步逼近实时生成,并等待更优的端云协同框架以解决上下文/个性化问题。 其次,窗口期不会永远存在。 外界传言苹果可能在2026年底至2027年前后推出智能眼镜,其拥有品牌、渠道、生态和用户心智。一旦苹果入场,竞争将更为激烈。 不过Rokid持乐观态度。“苹果短期内更可能将眼镜做成升级版AirPods式的配件,而非Rokid定义的AI原生终端。”Misa判断。 更大的挑战在于,成为标准定义者远比发布新技术或新品难得多。 Rokid作为一家中国创业公司,既无华为鸿蒙的体量与品牌,也无苹果封闭生态可直接迁移。它必须一边做产品、一边教育市场、一边说服开发者和合作伙伴,才能让业界相信这套标准值得遵循。 现实挑战具体体现在:

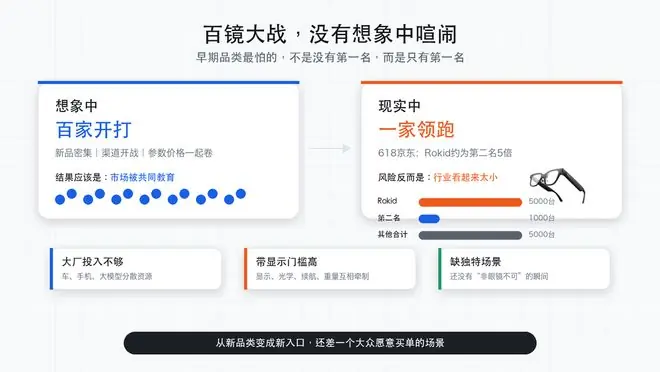

百镜大战没有想象中喧闹AI眼镜的路径清晰度和商业想象力已有轮廓,但距大众、开发者和资本共同认可的确定图景,仍有距离。

首先,赛道热闹程度未达预期。 2026年初,行业对AI眼镜预期高涨。大模型能力下沉,手机厂商、互联网公司、消费电子创业公司均在寻找下一代终端,Meta Ray-Ban又将智能眼镜带回大众视野。按此节奏,2026年本应是新品密集发布、渠道全面开战、参数与价格内卷的一年。 “但我们尚未感受到‘百镜大战’的喧闹。”Misa坦言。 他给虎嗅算了一笔账:618期间,京东平台上Rokid销量约为第二名的五倍。Rokid卖出5000台,第二名1000台,其余所有品牌销量之和才等于Rokid一家。 “这谈不上大战,大战至少要有实力相当的对手。”Misa认为,华为、小米、阿里等玩家入场,并未形成外界想象中的市场冲击。 在他看来,在小盘子里占大头是公司的阶段性胜利,但对行业未必是好事。 一个早期品类最怕的不是没有第一名,而是只有第一名。 Misa希望看到的格局是:Rokid第一,第二名能追至其四到六成,第三名继续向上。这样行业会共同教育市场,供应链加速投入,用户也会相信这不是单一玩家的自嗨。 一旦差距过大,反而会产生质疑:这个产业到底能不能成?是否只有一家在自娱自乐? “百镜大战”未如预期喧闹,原因有三:

这也是赛道真正的风险:若AI眼镜仅是更轻、更近、更随身的AI入口,它将卷入消费电子的参数竞争。只有当它长出一个手机做不了、用户又离不开的场景,它才会从新品类变为新入口。 AI眼镜行业仍存诸多挑战除赛道热度外,技术伦理与隐私边界,尤其是“主动智能”,也是行业重大挑战。

手机拍摄有明确动作,而眼镜的摄像头和麦克风天然贴近人的视线和对话。 若仅被动响应用户指令,争议尚小;若进入“主动智能”,问题将变得尖锐:设备何时可主动看?主动听?旁人是否知情?数据在哪里处理? 这不仅是技术问题,更是社会边界问题。 “我们今天尚未准备好回答主动智能的边界问题。”Misa坦言。 即便是正常拍照,今日亦受外界讨论,何况主动智能意味着设备可能在用户未明确发起时,便开始感知、判断和提醒。做好隐私保护,是Rokid目前注重的环节。 AI眼镜面临的另一关键挑战在物理世界。 无论AI能力多强,AI眼镜仍需解决佩戴舒适性问题,重量和续航仍是箍在每一个产品头上的紧箍咒。 在AI眼镜上每增加一个能力,都会带来功耗、发热、重量、成本和结构压力。眼镜不是手机,用户不会接受挂在脸上的重设备,也不会接受一小时没电的“先进产品”。 行业不缺单点技术突破,难的是将所有突破塞进一副眼镜。 行业称之为硬件的“不可能三角”:显示、续航、计算三者互相牵制。芯片升级,电池跟不上;显示效果提升,功耗增加;全彩体验丰富,续航和成本压力倍增。 Rokid判断,行业上下游形成相对成熟的通用规格,可能还需两到三年;若平衡更完整的能力,大节点可能是三到五年。硬件成熟需等待供应链共同推进。光学、电池等环节,非Rokid一家可独自完成。 可以看出,AI眼镜的爆发需技术、成本、供应链、生态和用户习惯同时过线。任一环节滞后,产品都将停在“尝鲜”阶段。 “行业还缺一个真正的‘切水果时刻’。”Misa类比道。 iPhone早期让人理解多点触控的,不是参数,而是《水果忍者》般的体验。它简单、直观,独属于触屏时代。用户一划,便知这不是键盘手机的延续,而是新交互时代的开始。 “今天AI眼镜尚未找到专为它独有的体验。”Misa对虎嗅说,Rokid仍在尝试。 不想让AI眼镜变成蒸馏工具某种程度上,AI眼镜最终要回答的,可能不是硬件问题,而是“人该怎么看世界”的问题。 过去二十年,互联网最强大的商业模式均在争夺眼球。网页、App、短视频层层进化,本质是将人的目光拉向屏幕。手机是这套逻辑的顶点:人低头、盯屏、滑动,在无限刷新中交出注意力。 若AI眼镜仅将屏幕移至眼前,不做其他改变,只是将眼球经济推得更近而已。 真正有价值的方向,反而是让人少盯屏,多看世界。人的视线仍留在世界中,AI成为现实上的一层理解能力。 “我们并不想把Rokid讲成一个效率工具,AI若只是把人逼得更紧,它不过是更聪明的工头。”Misa说。 这种理念影响了产品研发和设计。 例如,Misa曾使用AI日程提醒工具,但很快删除。又如,为提升骑摩托车乐趣,他们研发了一款摩托车头盔。 Rokid试图将AI眼镜从“效率工具”叙事中拉出。在他们看来,若善用AI能让人多休息15分钟,为何不这样做?为何非得压榨多出的15分钟? 或许,AI眼镜最危险的方向,是将眼球经济进一步推进至眼前;最有价值的方向,是结束屏幕对目光的垄断。越是强大,越需克制。下一代交互入口,争夺的或许不是谁离眼睛更近,而是谁能把人的目光还给世界。 AI行业开始认真算账了。不再只看模型能力,而是看AI是否真正进入业务、产生结果、跑出回报。 这也是虎嗅想追问的:钱烧哪了?干成啥了?赚还是亏了?能复用吗? 围绕这四问,我们将深度对话AI产业链条上的重要公司,沉淀AI账本样本库;还将在7月WAIC期间推出系列直播、闭门会,与企业关键决策者共探AI生意。 详情请戳,一起见证AI时代商业落地的真实变化。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4874669.html?f=wyxwapp |