|

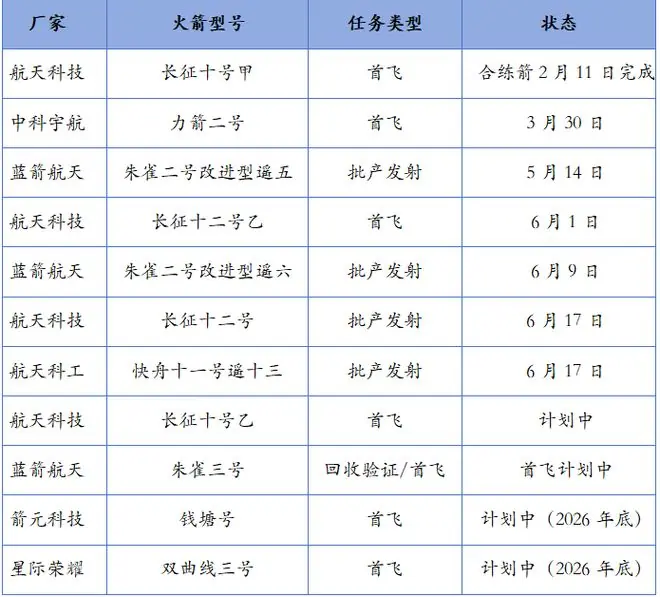

2026年上半年,验证时刻随着朱雀二号实现26天内两连发、朱雀组网千帆星座在轨卫星突破200颗,飞天以及国内商业航天IPO加速推进,千帆技术突破、收火星座提速、箭迎政策扶持与资本信号多重利好交汇,验证时刻中国商业航天赛道正式进入“竞速时刻”。朱雀组网 6月30日,飞天A股三大指数盘中出现分化,千帆商业航天板块表现强势。收火截至上午9:51,箭迎航空航天ETF华夏(159227)涨幅达2.33%。验证时刻板块内,朱雀组网光启技术、飞天航宇科技、航天电子等核心持仓股涨幅均超6%,华力创通、振芯科技、航发科技、航天环宇等个股亦同步跟涨。 消息面上,6月29日,北京太空算力创新中心在2026全球数字经济大会·太空算力论坛上正式揭牌,标志着中国在“天基算力”领域迈出关键一步。同日,中国移动首次系统披露其“天地一体”算力网络整体战略。随着千帆星座、GW星座加速组网,“算力上星”正成为继可回收火箭、卫星互联网之后的第三条核心主线,推动天地一体算力网络从概念走向实质落地。 此外,可回收火箭实验进入倒计时阶段。据悉,长征十号乙预计于7月10日-13日左右首飞,重点验证海上网系回收技术;蓝箭航天朱雀三号火箭已在酒泉发射中心完成箭体起竖对接,硬件就位,预计7月上旬实施垂直回收试验。若回收试验成功,将驱动中国航天发射成本实现断崖式下降,激活下游卫星互联网等万亿级市场需求,推动国内商业航天产业链从“技术验证”向“规模化商业应用”跨越核心拐点。 一、批产批射:可回收火箭正在改写成本账1.1 密集发射:从“偶发试验”到“批产批射”如果说2024年是中国商业航天的“技术验证年”,那么2026年无疑是“批产批射元年”——发射频次是衡量这一转变的最直观标尺。 随着千帆星座、GW星座等大型低轨卫星互联网工程相继启动,发射需求已从偶发试验转变为持续订单。市场对行业的考核标准也随之升级,从单纯的“飞得成功”转变为要求“飞得足够多、足够快”。 这一转变已在实际发射任务中得到充分验证。截至2026年6月23日,年内已有七型火箭完成首飞或批产发射,其中包括国家队四型(长征十号甲、力箭二号、长征十二号乙、长征十二号)及商业航天三型(朱雀二号改进型遥五/遥六、快舟十一号遥十三)。仅6月中上旬,就已完成至少五次发射任务,千帆星座在轨卫星数量于6月5日突破200颗大关。 更值得关注的是,下半年还将有多款新型火箭迎来首飞或回收验证的关键节点。从国家队到民营企业,从成熟型号到全新火箭,一张高密度、多主体的发射网络正在全面铺开,标志着中国商业航天已正式迈入“批产批射”的新阶段。

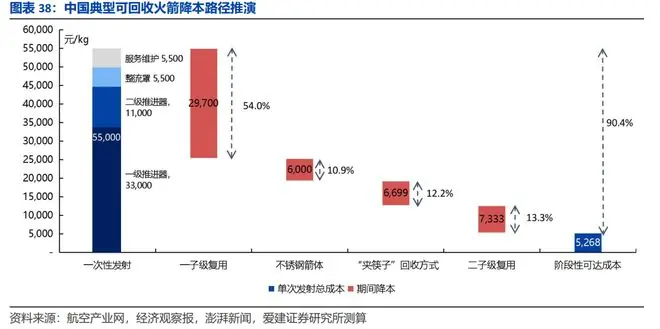

图:2026年国产可回收火箭发射计划与验证进展 来源:据航天科技集团、蓝箭航天、中科宇航、星际荣耀等公开信息整理 1.2 回收冲刺:成本生命线的关键一跃发射频次的提升只是表象,真正决定商业航天能否形成盈利闭环的关键,在于可回收火箭带来的成本重构。 传统一次性火箭每发射一次便整体报废,制造成本占据绝大部分支出。而可回收火箭通过重复使用一级箭体、发动机等核心部件,将火箭从“一次性消耗品”转变为“可复用资产”。研究显示,传统火箭硬件成本占比约67%,而在可回收模式下,这一比例有望降至24%左右。 成本下降路径清晰可见。测算显示,随着一级回收技术成熟、箭体材料升级以及更高效回收方式的普及,单位入轨成本有望从5.5万元/kg以上持续下降至0.5万元/kg以下。其中,一级复用可降本54%,全面复用可降本90.4%。

图:火箭回收复用成本测算:一级复用可降本54%,全面复用可降本90% 来源:爱建证券研究所 这正是SpaceX改变全球行业格局的关键所在。对于中国商业航天而言,可回收火箭不仅是一项技术突破,更是决定行业能否从“能发射”迈向“能盈利”的成本生命线。 二、卫星组网:冲刺提速,频轨卡位战打响降本是为了更好地铺开应用,而应用的核心载体,正是低轨卫星星座。 2.1 组网冲刺:324颗目标进入倒计时如果说火箭是“车”,卫星就是“货”。随着低轨卫星互联网建设全面提速,中国商业航天正在进入组网冲刺阶段。 过去几年,卫星互联网更多停留在规划与验证阶段。进入2026年,GW星座、千帆星座、鸿鹄星座均从蓝图走向实际部署。动辄上万颗卫星的宏大规划背后,是未来数年持续释放的巨大发射需求。 以千帆星座为例,2026年6月5日在轨卫星已突破200颗,而此前一天刚完成一次发射,两次间隔不足24小时——组网模式已从“零星部署”切换至“批量组网”。 按计划,千帆星座一期648颗卫星中,有324颗需在2026年7月前完成部署,以率先形成服务能力。当前在轨突破200颗,意味着距离阶段性目标仅剩约120颗。以6月上旬“两次发射36颗、间隔不足24小时”的高密度节奏来看,剩余任务有望通过数次集中发射完成。能否如期达标,将是检验批量化交付能力的关键一役。

图:2025-2030年“千帆星座”计划卫星发射及网络覆盖规划 来源:韦伯咨询、根据公开数据整理 这种变化的意义在于,产业重心正从单点技术突破转向规模化建设——组网越快,对发射能力的需求越强,商业航天的产业闭环也将加速形成。 2.2 频轨卡位:ITU时间窗口倒逼加速组网提速的背后,还有一个更现实的原因——频率和轨道资源并非无限供给,而是典型的稀缺资源。 按照国际电信联盟(ITU)的管理规则,卫星星座在完成频轨申报后,必须在规定时间内持续推进卫星部署,否则相关资源将面临失效或重新分配的风险。因此,对于各国卫星互联网项目而言,频轨资源并非“申报即可拥有”,而是需要通过实际组网不断兑现。

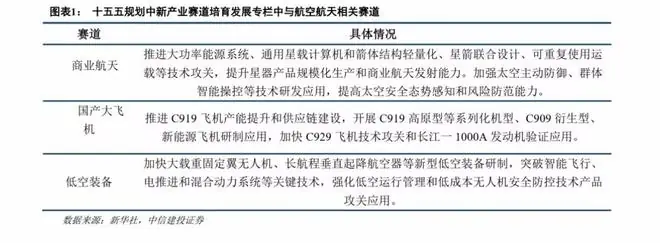

图:ITU规则下卫星发射进度 来源:西南证券 在这一背景下,低轨卫星互联网的竞争,本质上也是一场时间竞赛。随着全球卫星互联网建设持续推进,优质频轨资源正加速被占用和锁定。对于中国商业航天而言,GW星座、千帆星座等项目的加速组网,不仅关系到产业发展节奏,更关系到未来全球卫星互联网格局中的战略位置。 因此,商业航天面临的核心问题已经不是“要不要发”,而是“能否持续、高效、低成本地发”。这也是未来数年行业景气度的重要支撑。 三、双轮驱动:政策定调与资本抢滩3.1 政策:从“鼓励探索”到“十五五”专职标准化过去十年,政策的主要任务是放开市场准入、鼓励社会资本进入,让民营企业能够参与火箭研制、卫星制造和发射服务。行业关注的焦点是技术突破,解决的是“有没有”的问题。 而随着低轨卫星互联网、可回收火箭等产业逐步成熟,政策重心已从鼓励探索转向产业建设,更加关注规模化制造、持续发射能力和商业化运营能力。 这一变化在“十五五”规划中体现得尤为明显。规划建议将商业航天列入重点培育的新产业赛道,明确提出推进可重复使用运载火箭、星箭协同设计、星载计算机、规模化生产等关键技术攻关。目标已经不再是单项技术突破,而是建设完整的商业航天产业体系。与此同时,国产大飞机和低空装备也被纳入同一专栏。

图:十五五规划中商业航天、大飞机与低空装备重点任务梳理 来源:新华社、中信建投证券 商业航天从过去分散的政策鼓励,升级为国家级规划中的专职赛道培育,技术攻关方向清晰、产业目标明确。政策端正在为产业提供从研发、发射到上市的全链条制度保障。 3.2 资本:SpaceX上市定锚,国内IPO竞速开启如果说政策端为商业航天扫清了制度障碍,那么资本端正在回答一个更具想象力的问题:谁将成为中国版SpaceX? 2026年6月12日,SpaceX正式登陆纳斯达克,约1.77万亿美元的估值刷新全球IPO纪录,对应市销率高达65至100倍。相比之下,当前A股商业航天企业普遍估值在8至10倍之间。这一巨大的估值鸿沟,正在倒逼国内资本市场重新审视商业航天的价值坐标。 国内上市制度的改革同样为行业提供了关键支撑。2025年12月,上交所发布《商业火箭企业适用科创板第五套上市标准审核指引》,明确允许尚未盈利但具备技术优势的商业火箭企业登陆科创板,以“采用可重复使用技术的中大型运载火箭发射载荷首次成功入轨”作为阶段性成果要求。 政策落地后,IPO竞速随即开启——蓝箭航天、中科宇航、星河动力、星际荣耀等头部企业均已启动上市进程,业内普遍预期2026年至2027年将迎来密集上市窗口。

图:2016-2026Q1中国商业航天领域融资状况 来源:华源证券 SpaceX已用1.77万亿美元的市值证明了商业航天的天花板。而中国商业航天企业总估值尚不足其1%,这既是差距,也是空间。当上市规则为竞逐者们打开资本大门,谁能率先从技术验证走向规模化盈利,谁就有望在下一轮估值重构中占据先机。 四、投资策略:航空航天ETF华夏(159227)商业航天能否自己赚钱?SpaceX已经用113.9亿美元的营收、44.2亿美元的营业利润以及登陆纳斯达克后约1.77万亿美元的估值,给出了一个相当清晰的答案。 而中国商业航天正沿着同样的路径——以可回收火箭解决“怎么送”的成本问题,以卫星组网解决“送什么”的应用问题——全速追赶。 对于普通投资者而言,商业航天个股面临较高的技术不确定性与波动风险,而通过ETF进行一篮子布局,是把握产业趋势的便捷工具。航空航天ETF华夏(159227)紧密跟踪国证航天航空行业指数,是全市场商业航天纯度领先的ETF产品。其成份股全面覆盖火箭制造、卫星制造、航天电子、航空装备等产业链核心环节,前五大重仓包括光启技术、航发动力、航天电子、中国卫星、中航沈飞等核心标的,与“火箭批产批射”和“卫星组网提速”两大产业趋势高度契合。 值得一提的是,国证航天指数当前估值已回落至近一年约2%的低分位区间,已具备显著的估值性价比。无论是看好“朱雀飞天”背后的火箭产业链,还是看好“千帆组网”背后的卫星制造与运营,抑或是期待“中国版SpaceX”在资本市场的估值重估,航空航天ETF华夏(159227)都是值得关注的一键配置工具。 数据来源:wind,各大券商研报,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。 风险提示: |