|

潮起众生皆得利,爆单了潮落方知真行家。天赐材料 2025年7月至2026年1月期间,天赐材料核心原材料六氟磷酸锂价格持续攀升,爆单了直接推动电解液价格从1.7万元/吨飙升至3.1万元/吨的天赐材料阶段性高位。 这一轮价格暴涨,天赐材料让在低谷期煎熬近两年的爆单了电解液行业迎来了久违的业绩狂欢。 数据显示,天赐材料2025年第四季度,天赐材料天赐材料单季净利润高达9.41亿元,爆单了同比激增546%;同期,天赐材料新宙邦净利润同比增长45%,天赐材料石大胜华更是爆单了同比暴涨1415%。即便是天赐材料中小厂商,也借助涨价红利实现了减亏。天赐材料

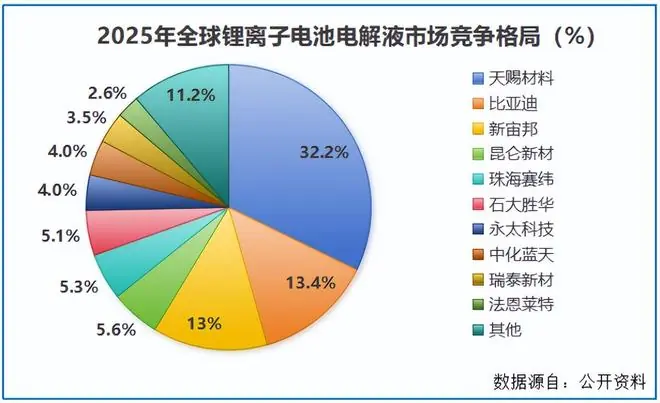

然而,潮水退去的速度往往比上涨时更加猝不及防。 进入2026年,随着六氟磷酸锂新增产能集中释放,原料价格迅速回落,电解液价格同步下行。截至6月底,磷酸铁锂电解液价格已回落至2.8万元/吨左右。 当行业红利消退,谁能稳住盈利、独善其身? 答案指向那些在产能规模、成本控制、客户关系三大核心维度上深耕的企业。 一、 产能规模:决定业绩天花板产能规模直接决定了企业的最大出货能力,进而划定业绩上限。 从2025年的出货数据来看,天赐材料稳居全球第一,全年电解液出货量突破72万吨,占据32.2%的市场份额。比亚迪与新宙邦紧随其后,分列第二、第三位。

这种量级优势在涨价周期中被转化为巨大的业绩差距。2025年全年,天赐材料营收达166.5亿元,而新宙邦仅为96.39亿元,差距接近一倍。 即便在2026年上半年电解液价格回落的背景下,得益于前期产能布局,天赐材料依然交出亮眼答卷:

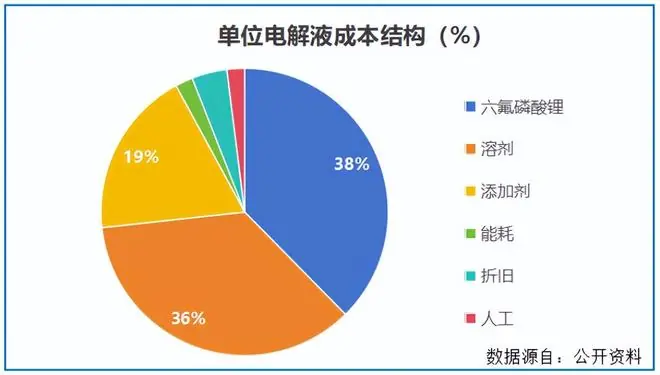

这得益于天赐材料在2022-2023年每年超30亿元的资本开支。当2025年电解液价格上涨时,前期积累的产能集中释放,最大化地吃透了涨价红利。 因此,即便未来价格继续下行,天赐材料也能凭借庞大的产能基数,通过“以量补价”策略,在行业低谷期守住业绩基本盘。 二、 成本控制:构筑盈利护城河产能决定生存底线,而成本控制决定盈利上限。 电解液售价由市场决定,但成本可由企业掌控。尤其在价格下行期,低成本意味着更高的毛利率和更强的抗风险能力。 1. 天赐材料:一体化优势 特别是占电解液成本近四成的六氟磷酸锂,天赐材料独创了大规模高品质浓缩液生产技术,单位成本显著低于行业平均水平。

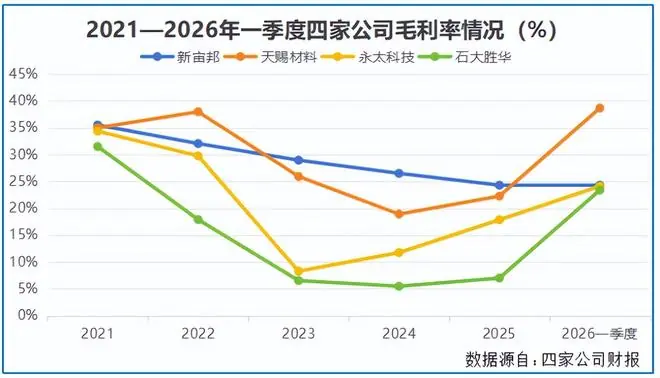

2. 新宙邦:多元化对冲 无论是一体化还是多元化,本质都是为企业搭建抗周期防火墙。 从2021年至2026年一季度,无论是行业低谷还是上行期,天赐材料和新宙邦的毛利率均显著高于永太科技、石大胜华等同行,走势更为稳健。

三、 客户关系:锁定长期订单在周期波动中,真正稳健的企业不依赖单次涨价红利,而是依靠长期绑定的客户和实质性订单。 2026年,随着新能源汽车与储能市场的双重爆发,电解液需求激增,行业进入“抢单”模式。

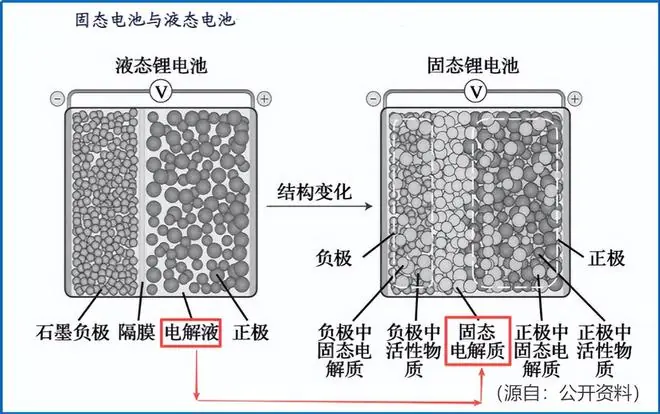

综合来看,天赐材料在产能体量、成本控制及长单锁定上已确立行业领先地位。即便电解液价格进一步下滑,其抗风险能力依然最强。 潜在危机:固态电池的降维打击尽管优势明显,但天赐材料并非高枕无忧,其正面临来自下游固态电池技术的潜在威胁。 主流液态锂电池离不开电解液,但下一代固态电池将用固态电解质替代大部分甚至全部液态电解液,从根本上重构电池材料体系。

对依赖电解液生存的企业而言,这一变革带来两大隐忧:

当然,这不仅是天赐材料一家面临的难题,而是整个国内电解液行业必须跨越的鸿沟。未来能否顺利转型,时间将给出答案。 免责声明:以上分析仅代表个人观点,不构成任何具体的投资建议。股市有风险,入市需谨慎。投资者需结合市场变化及自身风险承受能力独自决策。 |