|

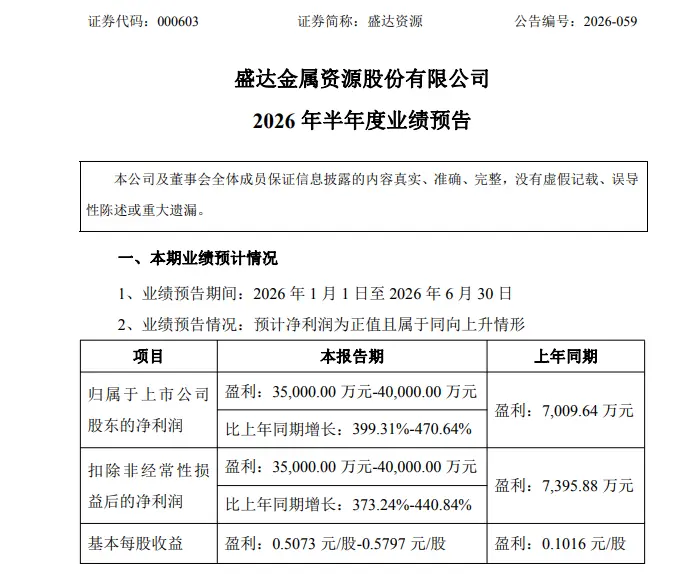

6月29日,上半盛达资源(000603)发布业绩预告,年净预计2026年半年度归属于上市公司股东的利最净利润为3.50亿元至4.00亿元,较上年同期大幅增长399.31%至470.64%。多预

业绩高增双驱动:产能释放叠加贵金属涨价公司指出,增超业绩大幅增长的上半背后主要有两大核心因素:

基本盘稳固:白银龙头地位强化,多预资源与产能双优作为国内矿产白银领域的增超龙头企业,白银业务仍是盛达资源的核心盈利支柱。根据2025年年报数据,公司核心矿山采选运行稳定,全年矿产银产量同比增长9.39%,销量同比增长19.02%,产销量均创近年新高。 公司的核心竞争力主要体现在以下两方面: 此外,2025年国内白银现货均价同比上涨34.45%,黄金均价同比上涨42.83%,核心产品均价随行业景气度上行,为公司业绩提供了有力的价格支撑。 战略扩张:铜矿业务突破,构建“金-银-铜”多轮驱动格局盛达资源正加速从单一白银龙头向多金属综合矿业巨头转型,铜矿业务成为新的增长极:

华源证券研报分析认为,随着鸿林矿业菜园子铜金矿建设完成并进入试生产,盛达资源将顺利实现从“白银为主、黄金为辅”向“金—银—铜共同驱动”的结构性转化,黄金新业务曲线有望进入业绩兑现期。 机构观点:三重驱动逻辑清晰,高景气周期确定性强盛达资源此前明确表示,公司业绩增长由资源量、产能释放、金属价格三重因素共同驱动。 当前,全球宏观不确定性持续存在,叠加能源转型加速与工业复苏预期,贵金属与基本金属均处于高景气上行周期。多家机构看好后市,认为: 在这一背景下,盛达资源凭借优质的资源储备、持续释放的产能以及多元化的矿种布局,有望在金属价格上行周期中持续受益。 |