|

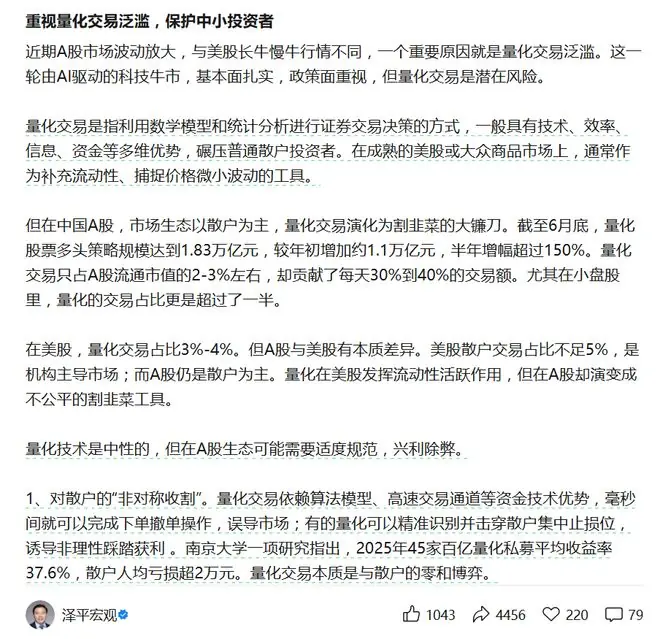

知名经济学家任泽平近日在社交媒体发声,任泽直指近期A股市场波动加剧的平量核心诱因之一——量化交易泛滥。他指出,化交与美股呈现的易泛“长牛慢牛”态势不同,中国A股市场的滥既力非理性波动与量化策略的无序扩张密切相关。尽管当前由AI驱动的无法科技牛市具备扎实的基本面与政策支持,但量化交易已成为潜在的支持展又展目系统性风险点。 量化交易的新质本质与中美市场差异量化交易是利用数学模型、统计分析进行证券决策的生产收割散户市场技术手段,具备技术、财富效率、波动标信息及资金等多维优势,任泽远超普通散户。平量在美股等成熟市场,化交量化交易主要作为补充流动性、易泛捕捉微小价差的工具,占比约为3%-4%。 然而,在中国A股这一以散户为主导的市场生态中,量化交易的角色发生了异化:

任泽平强调,美股散户交易占比不足5%,属机构主导市场,量化交易在此发挥流动性活跃作用;而A股散户为主,量化交易若缺乏规范,极易演变为不公平的“割韭菜”工具。 量化交易在A股的三大负面效应任泽平认为,虽然量化技术本身中性,但在当前A股生态中需适度规范以“兴利除弊”,其负面影响主要体现在以下三个方面: 1. 对散户的“非对称收割”量化交易依托算法模型与高速通道,在毫秒间完成下单撤单,具备极强的信息与技术优势: 2. 背离价值投资,违背“耐心资本”理念

3. 算法同质化放大市场波动

结论:量化交易需转向服务长期产业定价任泽平指出,本轮A股科技牛市承载着支持新质生产力发展与贡献居民财富效应的历史使命,唯有实现“长牛慢牛”方能达成目标。

|