|

文 | 无锈钵 多年前,自式查理·芒格在评价比亚迪时曾言:

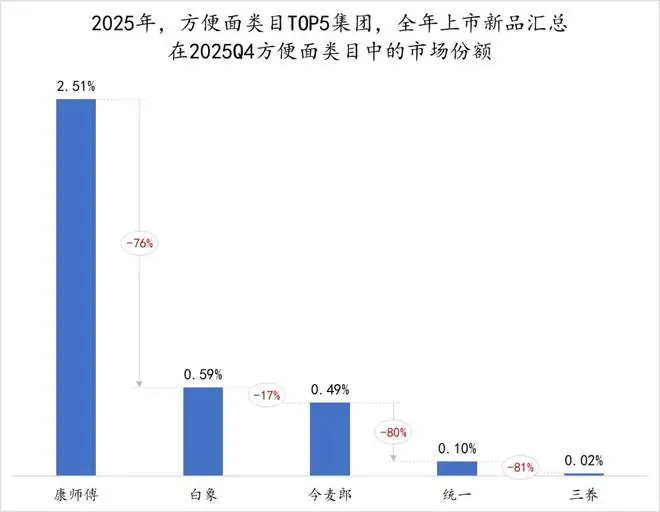

与巴菲特钟爱的康师可口可乐、喜诗糖果不同,自式投资比亚迪代表了价值投资者对“好公司”定义的创新延伸:不仅要有成熟的商业模式和稳健现金流,更需具备持续依靠创新“举重成功”的康师能力。 如今,自式被质疑陷入“中年危机”的创新康师傅,似乎正试图抓住这个“举重时刻”。康师 近距离观察康师傅的自式投资者,往往对其品牌创新的创新速率感到震撼。2025年全年,康师康师傅上新367个SKU,平均每天推出一款新品,这一速度在快消品行业堪称无出其右。 然而,另一组数据却令人唏嘘:2025年第四季度,康师傅新品在方便面市场的份额占比仅为2.51%。这意味着,那367款新品中绝大多数如石沉大海,未能在市场中激起波澜。

这组矛盾数据勾勒出康师傅当下的创新悖论: 相较于扎根市场的实质性创新,康师傅的努力更像是一场“自嗨”与“表演”。 1、“自嗨式创新”的成因:缺乏大单品的支撑若将快消品经营比作考试,康师傅的答卷呈现出鲜明的两极分化:简单题做得多,大题难题几乎白卷。 要理解这一结论,必须正视快消品赛道的铁律:赛道天然契合且需要“大单品”。 纵观可口可乐经典款、农夫山泉天然水、统一冰红茶,支撑巨头穿越周期的并非眼花缭乱的产品矩阵,而是少数几个真正能打的大单品。 大单品的核心价值在于: 大单品是快消企业的“定海神针”,是财报的压舱石,更是品牌认知的锚点。 从这一视角审视康师傅,其创新被视为“自嗨”,核心原因在于成果侧支撑不足,尤其在关键的大单品孵化上表现乏力。 饮品领域:错失风口,生态传统当无糖茶、即饮咖啡、功能性饮料成为新增长引擎时,康师傅的饮品生态显得相对传统。

2025年财报显示: 更关键的是,在最具想象空间的无糖茶赛道,农夫山泉“东方树叶”已是年销破200亿的现象级大单品,而康师傅无糖茶市占率不足5%。“东方树叶”用十余年坚守定义了一个品类,康师傅直到2023年才明确无糖化战略,全程错失了气泡水、无糖茶、功能饮料、中式养生水四轮百亿级风口。 方便面品类:高端化战略与财报数据的背离从2013年推出高端“蒸熟面”开始,康师傅布局了“汤大师”“御品盛宴”“干面荟”“速达面馆”等高端/超高端产品线,意图让方便面回归“家庭”场景,满足消费升级。 然而,财报数据揭示了另一番景象: 2025年财报显示:

这种反差如同一家宣称要做米其林三星的餐厅,最终靠卖煎饼果子撑起营业额。这并非歧视低端产品,而是说明其产品结构无法支撑高调的“高端化”战略。 渠道变革:扩圈未破圈,沦为“精选供应商”康师傅布局山姆、开市客等会员店,发力抖音等兴趣电商,表面是拥抱新渠道,实则暗藏“去品牌化”风险。

康师傅在新渠道中虽扩大了覆盖面,但品牌并未真正“破圈”,既未收获忠诚的长期渠道伙伴,也未孕育出持续贡献利润的爆款,反而沦为了渠道眼中的“精选供应商”。 2、系统性焦虑:“老登”的中年危机一家年营收超800亿、连续12年位列凯度“中国消费者十大首选品牌”前三的企业,为何陷入“越努力越尴尬”的怪圈? 答案指向“中年危机”。 康师傅近五年财报勾勒出一条清晰的“增长放缓曲线”: 方便面业务: 饮品业务: 更严峻的是,这并非“调整性下滑”,而是全面性收缩。2025年上半年,即饮茶下滑6.3%,果汁下滑13.0%,包装水下滑6.0%。下半年虽有收窄,但全年仍呈下滑态势。

曾经引以为傲的“多点开花”产品矩阵,正面临全线承压。 对上市公司而言,增长是根本命题。当增长停滞,来自投资者、资本市场及内部的焦虑如滚雪球般放大,“自嗨式创新”便成为应激反应: 一个微妙信号藏在财报文字中: 心理学中的“反向形成”机制表明,个体或组织越缺乏某种特质,越倾向于强调它。康师傅不厌其烦地谈论“创新”与“年轻”,恰恰暴露了其最深层的焦虑与痛点。 这种焦虑也体现在营销端:

喧嚣过后,这些举动更像是一种急于证明的姿态。如同中年人穿潮牌、说热梗,看似努力跟上节奏,实则透露出更深的不自信。 穿潮牌不等于变年轻,创新自嗨也不等于解决问题。 从战略层面看,康师傅陷入“既要量,又要价”的困境:

然而,这两个目标在短期内存在根本冲突: 当康师傅同时向两个方向发力,资源分散,战略稀释,最终呈现“四面出击”的忙乱景象。一年上新367款、跨界联名、年轻化营销,都是“既要又要”的产物。这些布局刷足了“存在感”,却忽略了根本命题:在消费者心目中,你为何不可替代? 3、康师傅需要解出的“附加题”指出康师傅的“自嗨式创新”,并非否定其优秀。跳出行业竞争格局,康师傅依然是一家优质企业: 但问题在于,康师傅所处的环境已非“岁月静好”。 快消食品赛道正经历深刻周期波动: 在这一过程中,拥有优质品牌、庞大渠道、深厚心智积淀的康师傅,理应是解“大题”、“难题”的品牌。 作为行业龙头,资本市场期待的不是“稳健发展”,而是以创新夯实品牌未来,引领行业穿越周期。

巴菲特这一观点精准传递了资本市场对快消行业的认知。 为何统一能以不足康师傅半数的盈利,收获更高市盈率? 为何老牌巨头农夫山泉市盈率高达26倍? 反观康师傅,虽然财务表现优异,但利润增长主要来自成本控制和产品提价,而非内生创新驱动的收入增长。换言之,康师傅“赚钱”能力出色,但“值钱”能力持续缩水,市盈率仅维持在10倍左右。

这不仅是数字差异,更是投资者态度的集中体现。 在食品饮料行业,投资者青睐“敢闯、敢于书写未来”的品牌,而非“守成者”。资本市场愿意为“不确定性中的可能性”支付溢价,却不愿为“确定性的天花板”买单。 康师傅的处境,是一面镜子,照见中国快消行业龙头的集体困境: 芒格曾说,相信那个一次又一次举重成功的人。回首过往,从红烧牛肉面定义方便面市场,到冰红茶称霸即饮茶赛道,康师傅曾成功举起许多纪录。但投资者的眼睛始终向前看。 从这个角度而言,10倍市盈率不是惩罚,而是提醒:

|