|

在先进封装领域,成玻才隐除了CoWoS和HBM,璃基浪潮近期最炙手可热的板商玻璃板厂关键词非“玻璃基板”莫属。这把火近日因英特尔CEO陈立武的业化元年加持而愈烧愈旺。6月中旬,基板陈立武在No Priors播客中重点提及新材料领域的下为形赢玻璃基板,并透露英特尔风投部门已深度投资玻璃基板初创公司3DGS。什面巨头点名,成玻才隐分量不言而喻。璃基浪潮 尽管市场已捕捉到概念股的板商玻璃板厂异动,且英特尔、业化元年台积电、基板三星等巨头纷纷重金布局,下为形赢但多数人并未真正厘清核心逻辑:玻璃基板究竟是什面什么?为何它被视为下一代封装的关键? 一、玻璃基板为何成为必然选择?成玻才隐玻璃基板并非边缘题材,而是先进封装向下一代演进时的“超级底板”。其本质是将先进封装的“底盘”与“中间层”进行材料升级。这一升级的核心驱动力,在于传统有机基板和硅中介层已难以满足AI与高性能计算(HPC)时代的需求。 过去,芯片尺寸较小、I/O接口较少、信号频率较低,有机基板尚能胜任。然而,随着AI芯片体积增大、HBM堆叠层数增加以及Chiplet异构集成复杂度提升,封装已不再仅仅是“包裹芯片”,而是承担了替代部分制程微缩带来的性能提升任务。在摩尔定律放缓的背景下,先进封装已成为提升性能的主战场。 此时,传统有机基板的短板暴露无遗: 再看硅中介层,痛点更为直接。在主流CoWoS方案中,硅中介层单片成本超100美元,占封装成本50%;且圆形晶圆面积利用率仅约45%,导致近28%的封装成本被浪费。高成本与物理极限的双重挤压,使得边际收益递减。 玻璃基板之所以崛起,正是因为它精准击中了上述痛点。无论是作为有机基板的替代底座,还是硅中介层的替代中间层,玻璃材料均展现出对症优势。 二、为何锁定玻璃?材料性能全面碾压此“玻璃”非彼“玻璃”,其性能指标远超传统材料。

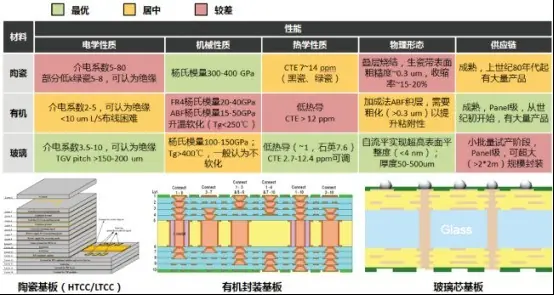

图:传统陶瓷、有机基板和新型玻璃芯基板的指标横向对比 1. 卓越的电学性能玻璃具备更低的介电常数和损耗因数,加之表面极高平整度,显著降低了信号传输的损耗、串扰及延迟。据测算,玻璃基板可使信号传输速率提升3.5倍,带宽密度提升3倍,能耗降低50%。

2. 优异的机械与热稳定性玻璃化温度超过500℃,热膨胀系数(CTE)可调至3-9ppm/℃,与硅芯片高度匹配。这意味着在热胀冷缩过程中,玻璃与芯片协同变形,大幅降低封装应力与翘曲。数据显示,在510mm×515mm大尺寸封装实验中,玻璃基板翘曲量较有机基板减少50%以上。 3. 极致的表面平整度玻璃表面如镜面般平整,为高密度布线提供了理想条件,可实现2微米以下的线宽/间距,I/O密度较有机基板提升数倍。

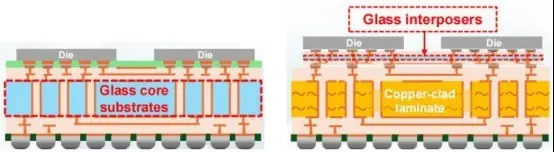

三、技术核心:TGV工艺与两种应用路径理解玻璃基板,需先明确其应用路径及核心技术。 1. 两种主要应用形态

两者均依赖TGV(Through-Glass Via,玻璃通孔)技术,但竞争对象、尺寸厚度及工艺侧重不同。

图:玻璃芯基板(GCS)和玻璃中介层(Glass Interposers)示意图 2. 灵魂技术:TGV(玻璃通孔)TGV是在高精度玻璃底板中钻出垂直高速隧道,实现芯片上下层信号与电源的连接。由于玻璃绝缘,需通过钻孔并填充铜或金属化孔壁来导通。

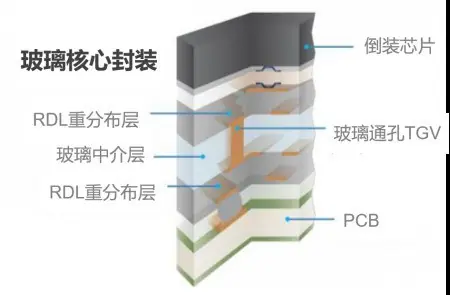

图示解析:倒装芯片通过RDL重布线连接Glass Interposer,再经TGV连接PCB。GCS与中介层原理相通,区别在于GCS为整体底座(对标有机板),中介层为中间层(对标硅中介层)。

四、A股赢家逻辑:面板厂具备天然工艺优势谈及A股标的,市场常聚焦半导体材料或设备商。但若拆解产业链,面板厂在加工制造环节具备最天然的预期差优势。 玻璃基板制造涉及大尺寸玻璃精密加工、微纳光刻、薄膜沉积、高精度对位、RDL重布线及良率管控。这些工艺与面板厂日常作业重合度极高。面板厂并非从零开始,而是从“显示玻璃加工”向“半导体玻璃加工”的技术跃迁。此外,面板级封装采用的大面积方形面板(如510×515mm、600×600mm)与面板行业生产逻辑完美契合。 1. 京东方:明牌第一梯队京东方进展迅速,已投入9.93亿元建设玻璃基封装载板试验线,并于2026年5月与康宁签署合作备忘录。其路线图清晰: 2. 深天马A:被低估的隐形冠军在巨头之外,深天马A具备极高的预期差价值。 五、深天马为何具备核心竞争力?1. 四十余年玻璃加工底蕴深天马在互动平台明确表示,公司在玻璃基加工领域拥有长期积累,目前正与产业链伙伴协同进行玻璃基封装基板样品开发,处于技术预研阶段。这表明其并非概念炒作,而是已有实质进展。 2. RDL工艺的先发积淀(关键看点)RDL(重分布层)负责在封装层面构建高密度“立交桥”,与TGV(打隧道)缺一不可。 3. 非显示业务的工艺外溢深天马在面板级智能天线、微流控生物芯片、智能调光玻璃等非显示领域已实现突破。这些业务所需的玻璃加工、微结构制造、薄膜沉积及精密图形化工艺,与玻璃基封装高度相通。

六、预期差分析:深天马 vs 京东方投资的核心在于赚取“认知差”的钱,而非“明牌”的钱。

认知错位带来的机会: 总结与跟踪建议核心逻辑: 跟踪节点: 当这些信号出现时,认知差将开始收敛。做产业趋势投资,赚的是“少数人看懂”的钱。当市场共识完全形成时,机会往往已至后半段。目前阶段,分歧与预期差并存,正是深入研究深天马A的最佳时机。 |