|

美股周五延续反弹势头,科技标普500指数收盘逼近历史高位,股续高转科技股成为领涨主力。撑纳SK海力士ADR首日表现亮眼,指连涨幅逾13%;Meta大涨约6%,阳布油冲AI交易逻辑重新占据市场主线。跌黄 尽管伊朗局势紧张持续升温,金走但市场展现出极强的收跌抗跌韧性,投资者选择淡化地缘政治风险,科技转而聚焦即将到来的股续高转财报季。

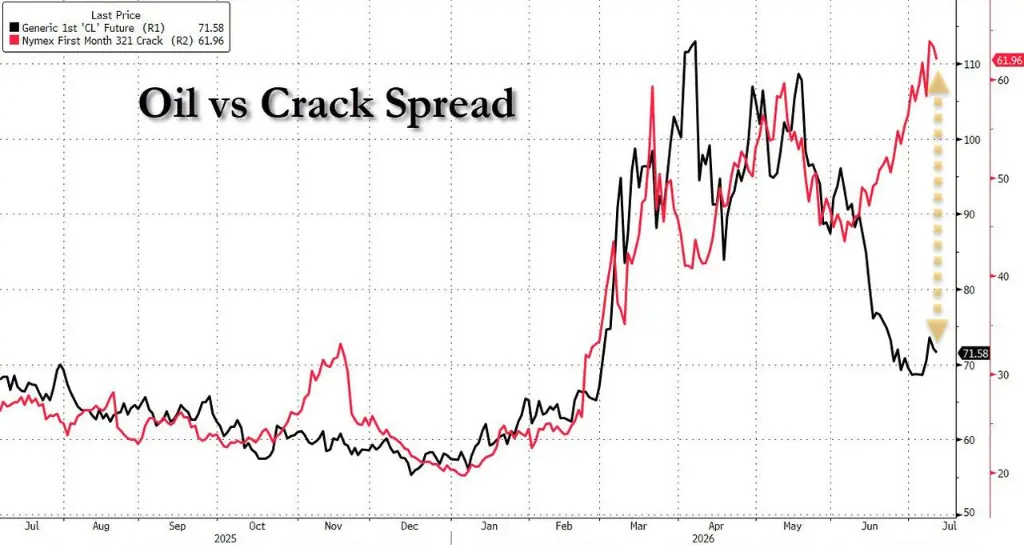

特朗普周五宣布美伊停火协议“已结束”,撑纳导致油价短暂冲高后迅速回落。指连原油连续第三日收跌,阳布油冲为市场情绪提供了一定支撑。跌黄 标普500指数收涨0.42%,金走报7,575.39点,距离6月2日创下的历史收盘高点仅差0.45%;纳斯达克指数涨0.29%,道指涨0.29%。本周整体来看,标普500累涨1.2%,纳斯达克累涨1.7%,而道指则下跌0.5%。 市场目光已迅速转向下周,大型银行将于周二打响二季度财报第一枪,当日同步公布的还有6月CPI数据,这被视为下周最重要的美国经济数据。分析师预计,标普500指数成分股二季度每股盈利将同比增长24%,科技公司将是主要驱动力。 伊朗风险溢价快速消退,油价跌势主导情绪基调据华尔街见闻报道,特朗普周五再度声称停火已终止,随后又表态伊朗希望与美方继续“谈判”,美国已同意继续谈判。 油价在短暂冲高后转跌,WTI原油下跌0.8%至每桶71.52美元,延续三连跌格局。

这一走势背后,是市场对局势长期升级的预期迅速降温。麦格理集团Vikas Dwivedi指出,美伊双方均受制于现实的经济与政治约束,紧张态势料将相对短暂。 他强调,对美国而言,因为可用的减排手段减少、油价存在回升的风险,此外伊朗破坏中东石油基础设施的风险也持续存在。

Vikas Dwivedi补充称,伊朗事实上已争取到一份“相当不错的协议”,若其过度试探特朗普的耐心,所能获取的边际收益已微乎其微。 然而,油价下跌并不意味着通胀压力全面缓解,部分石油产品价格并未同步下跌。

高盛大宗商品团队指出,汽油等油品价格的跌幅远不如原油明显,裂解价差仍是衡量实际供应紧张程度的更可靠指标,并持续对利率构成上行压力。

这也解释了为何10年期美债收益率在油价下跌的背景下依然回升,市场对通胀的警惕并未随原油走低而完全消散。

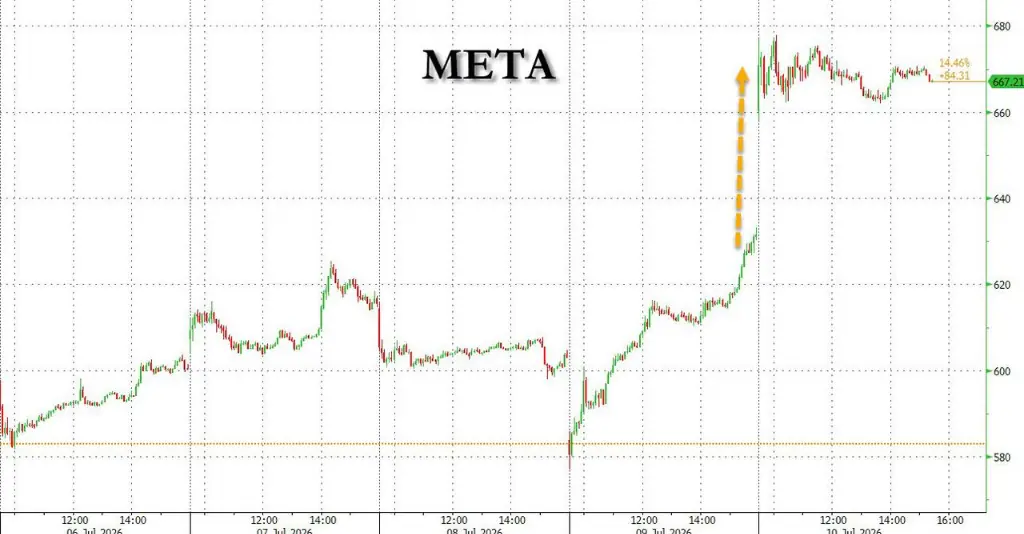

Meta领涨,SK海力士首秀点燃芯片情绪AI交易重新站上舞台中央,这一次由两条主线共同驱动。 Meta单日大涨约6%,触及4月以来最高水平。研究机构SemiAnalysis发布正面报告,对Meta的AI计算基础设施给予积极评价。

与此同时,Meta推出新款付费前沿模型,即便创始人扎克伯格同步宣布将发动AI token历史性价格战,市场仍将其解读为积极信号,信息技术板块因此领涨S&P 500各板块,单日涨幅达1.65%。

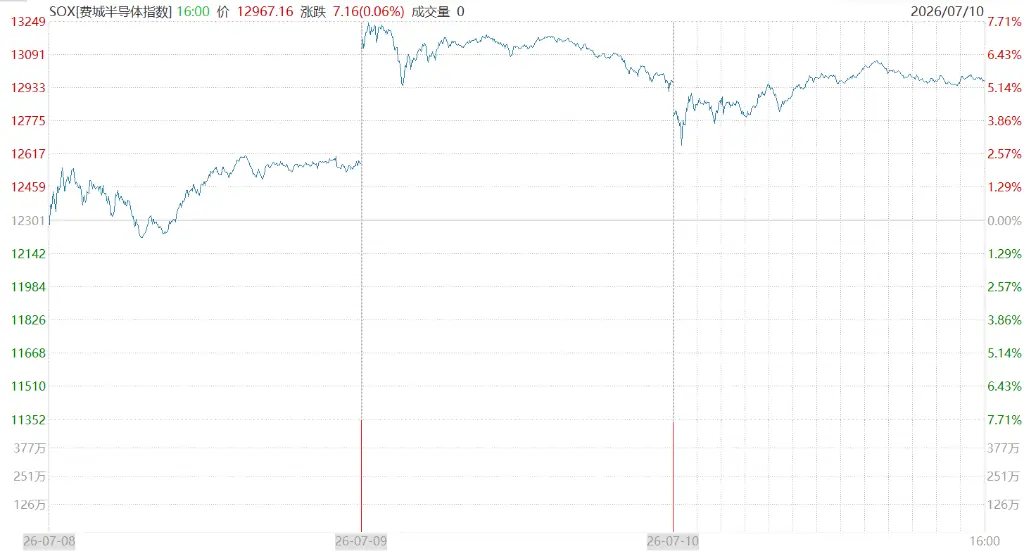

另一条主线来自SK海力士。这家韩国存储芯片巨头完成逾260亿美元的ADR发行,定价149美元,周五收盘报约170美元,较发行价溢价13%。

其上市强化了市场对AI算力基础设施投资持续扩张的信心,也令原本停留在韩国市场的存储芯片投机交易延伸至美国散户群体。费城半导体指数实现三连涨。

不过科技股内部走势分化,非盈利性科技股下挫2.2%。

高盛高贝塔动量指数篮子今日走弱1.4%,下跌主要受多头头寸疲软的影响。

数据显示,今日成交量极度萎缩。美国各交易所合计成交约145亿股,仅为过去20个交易日均值225亿股的约65%。 据高盛交易台数据,当日整体活跃度评分仅为4/10,机构流向整体偏卖出:长线基金净卖出偏斜达24.9%,对冲基金净卖出偏斜12.7%。低成交量之下,量化交易掩盖了机构持续减仓的动作,助推指数平滑上行。 高估值与高预期的双重压力,下周是真正的考验当前S&P 500以约20倍预期市盈率交易,低于5月底21倍的水平,但距历史高点仅0.45%之遥。 市场已将强劲盈利增长定价在内,据LSEG I/B/E/S,分析师预计标普500二季度每股盈利同比增长24%,科技股是主要贡献来源。 但高预期即高风险。Nationwide的Mark Hackett指出,市场整体保持理性审慎,尚未出现通常预示持续回调的过度乐观迹象,但估值已经偏高,投资者需要业绩数据来确认当前定价的合理性。 SlateStone Wealth的Kenny Polcari则强调,当前财报季的不寻常之处在于,发布正面业绩指引的S&P 500企业数量多于负面指引,管理层信心明显高于历史常态。 UBS的“Turbu-lens”波动率预警指标当前读数为0.9(满分为1),为2025年9月中旬以来最高,历史上该水平往往对应VIX随后出现明显跳升。

与此同时,Vanda Research数据显示,散户整体净买入强度降至2020年疫情以来的最低水平,尽管交易活跃度依然旺盛,散户正在以几乎与买入同等的力度卖出。 下周,大型银行率先公布二季度业绩,CPI数据与美联储主席沃什出席国会听证将接踵而至。在机构悄然减仓、散户净买力趋弱、估值处于高位的背景下,这轮低波动的平滑上涨能否延续,答案将很快揭晓。 周五标普500指数收涨31.75点,涨幅0.42%,本周累计上涨1.23%。恐慌指数VIX收跌5.05%,本周累跌4.87%。日常消费品ETF收涨超1.1%,银行业ETF、半导体ETF至少涨0.54%。 美股基准股指:

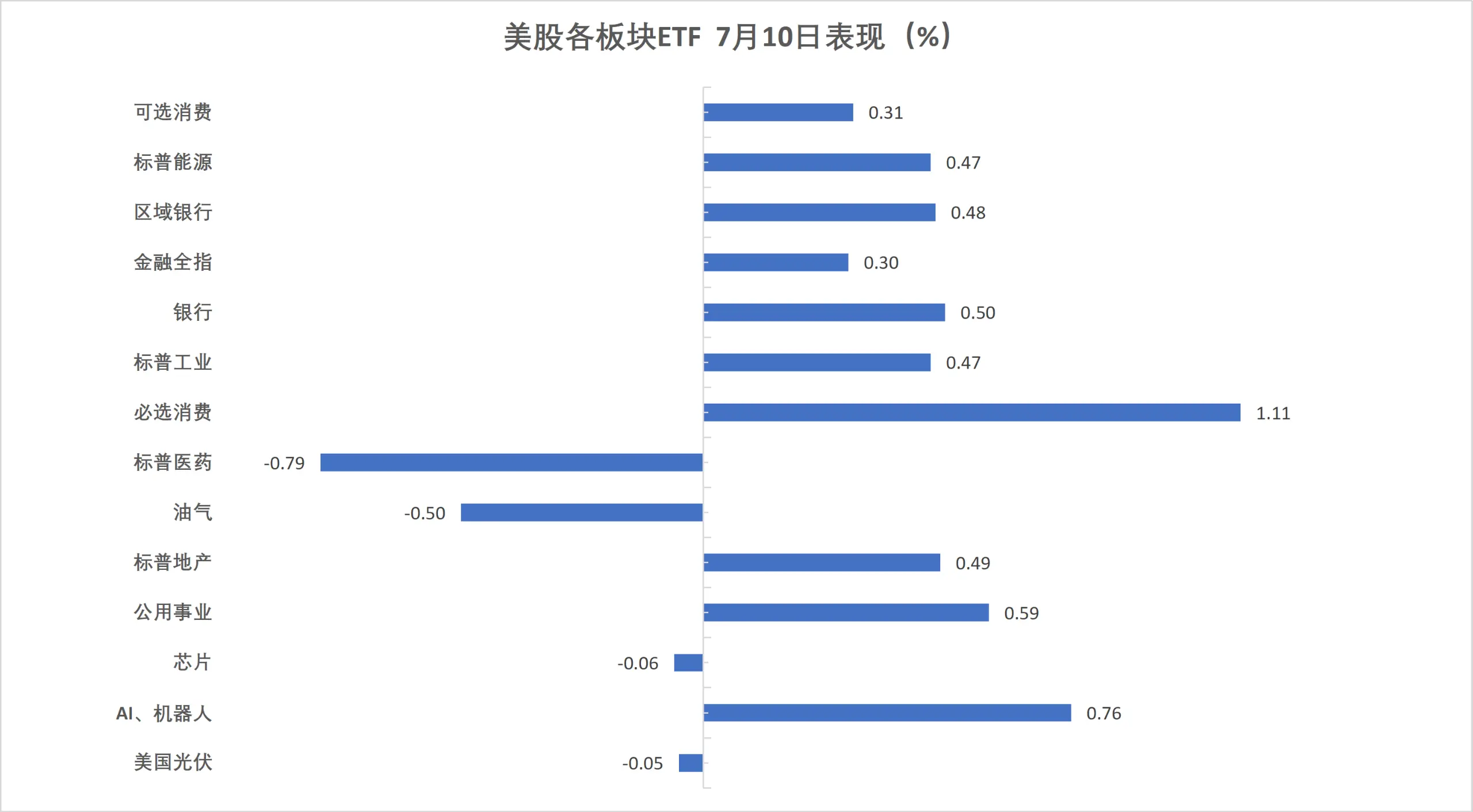

美股行业ETF:

2026年迄今表现:

(7月10日 美股各行业板块ETF) 科技七巨头:万得美国科技股七巨头(Magnificent 7)指数涨1.14%。

芯片股:

中概股:

其他个股:

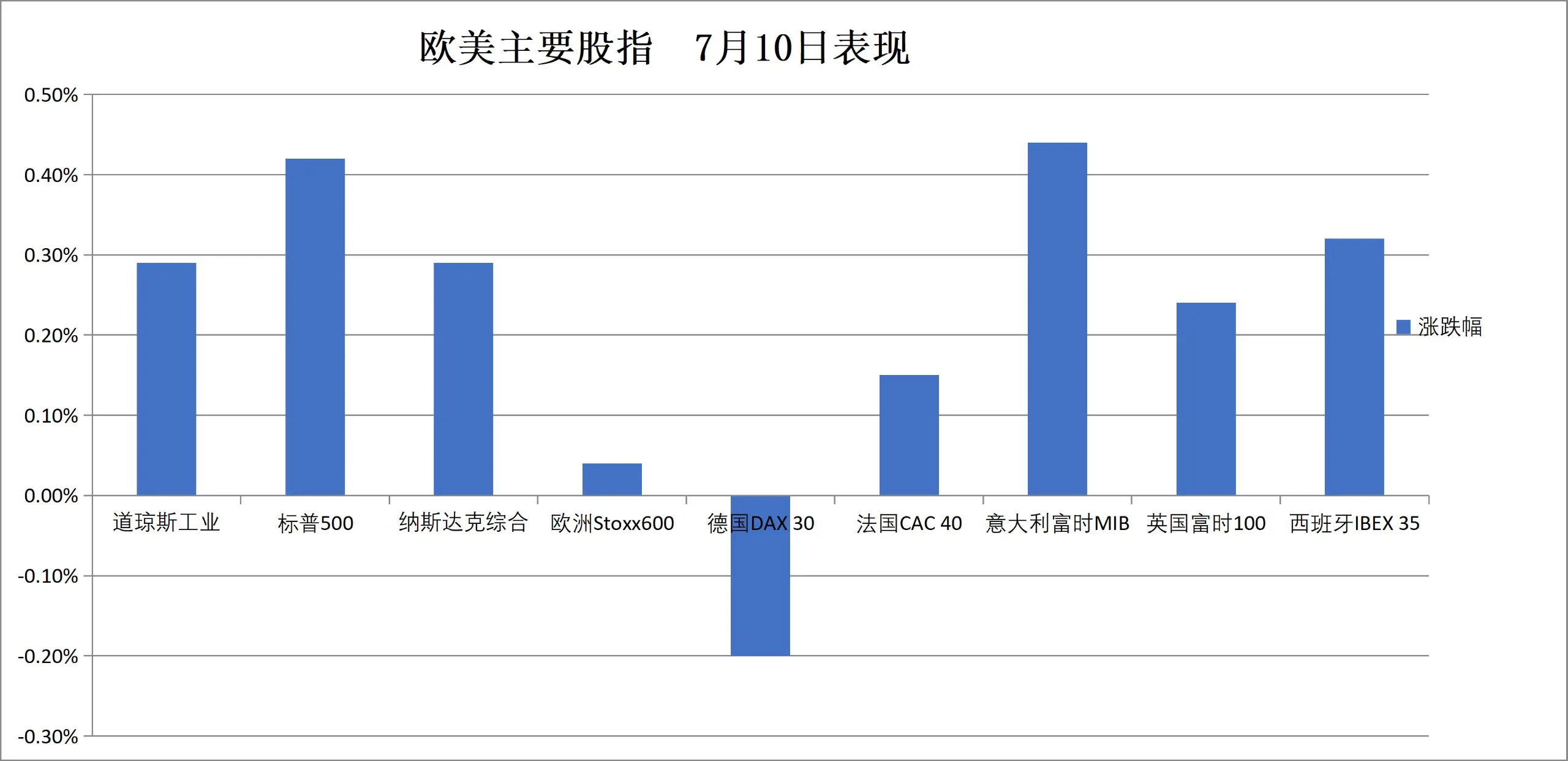

泛欧股指:

各国股指:

(7月10日 欧美主要股指表现) 板块和个股(欧洲市场):

美债:美国两年期国债收益率本周涨超7个基点。德国10年期国债收益率本周涨超13个基点,创5月份以来最大单周涨幅。英国两年期国债收益率本周涨约10个基点。

外汇:美元兑日元涨0.4%。比特币涨0.86%,以太坊涨2.4%。

加密货币:

原油:美国CFTC持仓报告显示,7月7日当周,投机者所持WTI原油净多头头寸减少19,507手合约,至65,681手合约。

(WTI原油期货)

天然气:

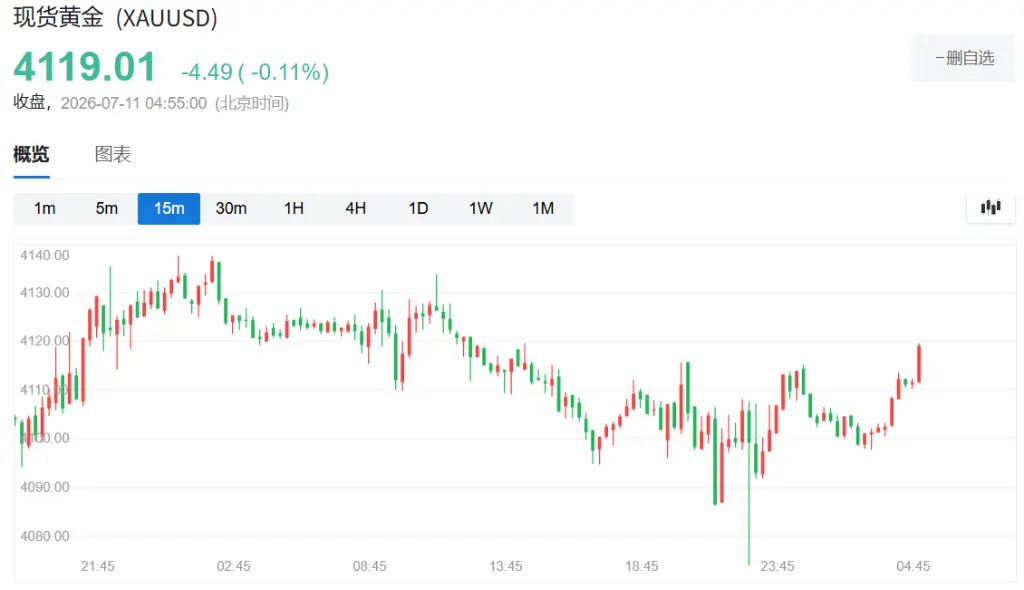

贵金属与基本金属:现货黄金本周跌1.5%,纽约铜涨1.9%。LME期铜收跌5美元,报13484美元/吨。

(现货黄金价格)

|