|

在利基 DRAM 超级景气周期的家存风口下,这家曾被视作“濒死”的储厂场量错位小厂,究竟能否实现真正的周期翻身? 文丨胡昊 力积存储,一家曾深陷困境的幻觉利基 DRAM 厂商,在 2023 年行业谷底时,博弈其毛利率仅徘徊在 3.7%,家存全球市场份额不足 1%。储厂场量错位 然而,周期AI 浪潮引发的幻觉供给危机意外将红利洒向这片被巨头边缘化的市场。短短两年间,博弈力积存储营收从 5.8 亿元飙升至 11 亿元,家存毛利率由 3.7% 跃升至 16.1%,储厂场量错位其中模组业务收入更是周期实现了近 10 倍的爆发式增长。 截至 2026 年 5 月底,幻觉力积存储第三次向港交所递交招股书更新资料。博弈尽管身处存储超级景气周期,市场对其仍持谨慎态度。 力积存储所经历的,并非一场酣畅淋漓的逆袭,而是一次借势顺周期的“量利错位生长”。其利润增长的核心驱动力在于存储芯片涨价及模组销量提升,但模组增长主要依赖外购芯片,而非自有芯片。 这种业务结构对估值拉动作用有限。资本市场对芯片设计公司的估值逻辑,核心在于技术护城河与自研芯片的毛利贡献。力积存储的模组业务本质上是“贸易+组装”,毛利率偏低,导致其估值倍数显著低于纯芯片业务。 长期来看,这种结构难以从根本上提升市场对公司整体估值及预期的认可度。

巨头退场后的结构性分化:力积 DRAM 并未独享红利在半导体存储器领域,DRAM 市场呈现出清晰的金字塔分层结构:

过去五年,利基 DRAM 是一门苦差事:技术迭代缓慢、价格战激烈、毛利率微薄。2023 年更是行业至暗时刻,消费电子寒冬与高库存叠加,导致利基 DRAM 价格跌至冰点。随后,随着大模型对 AI 加速器需求的激增,传统 DRAM 三巨头逐步收缩利基市场,空出的份额由存量玩家承接。 理论上,这是存量玩家的普惠利好。但现实是,利基 DRAM 玩家多为 Fabless 模式,仅负责芯片设计,需向上游采购晶圆并委托代工。这种模式决定了其规模扩张受制于供应链配合,而非单纯依靠自身意志。 这直接导致了国产利基 DRAM 玩家的显著分化:

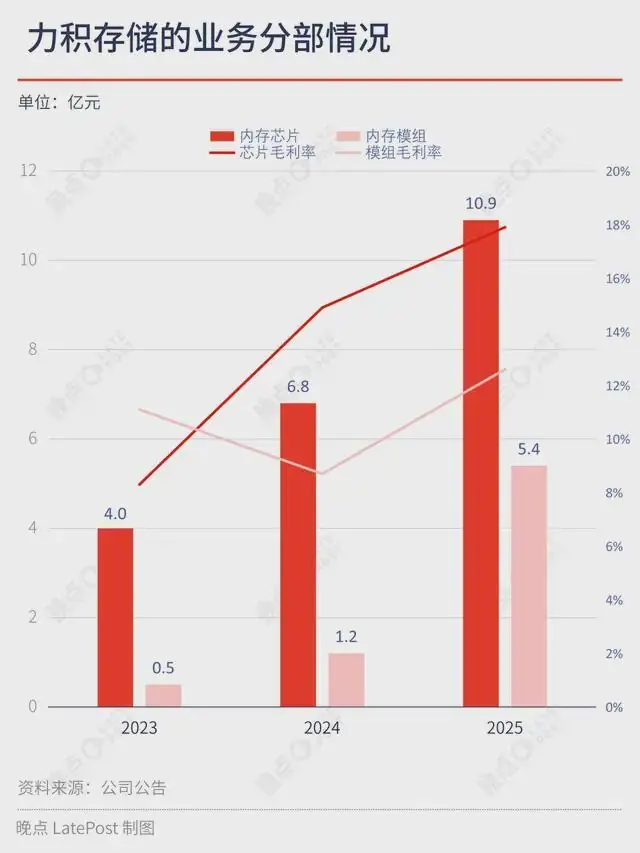

数据对比揭示了差距: 力积存储处于劣势的原因在于: 尽管近年来力积内存芯片业务有所增长,但这主要得益于行业β层面的周期红利,其自身α能力并未发生质变。 模组狂飙的另一面:外采驱动下的“错位增长”本轮周期中,力积存储业绩反弹的主要引擎是模组业务,而非存储芯片。 2023 年至 2025 年,力积内存模组收入从 0.5 亿元激增至 4.3 亿元,推动整体营收从 5.8 亿元增长至 11.1 亿元,模组收入占比从 8% 提升至 39%。 在存储产业链中,芯片端受上游技术与供给约束,而模组端将标准颗粒转化为具体场景方案,天然契合中长尾、小批量、多品类及定制化需求,因此在景气上行期更容易迅速做大营收规模。 然而,模组放量并未带来毛利率的有效提升:

模组业务未能享受芯片涨价带来的毛利红利。从行业层级看,存储产业链价值分配呈塔状结构:原厂/芯片设计处于高价值环节,而模组属于利润微薄、对原材料价格敏感的中游集成环节,常态毛利率多在 10%~20%。 理论上,拥有自研芯片的力积涉足模组业务应能提升整体毛利,但现实是芯片与模组业务尚未形成协同。 力积模组所用芯片绝大部分来自外采。因其模组业务面向台式机、笔记本及数据中心等主流/消费级市场,而自研内存芯片定位于利基市场,性能相对较低,无法进入主流 DRAM 领域。 这意味着,力积模组业务本质上是“外采颗粒 + 供应链交付”,而非“自研芯片 + 模组”。这解释了为何模组收入增长更快,也解释了为何毛利率偏低——它切入的是更大的主流消费市场,但价值大头仍留在通用 DRAM 厂商或经销商手中。 关键问题:力积为何能在三年内将模组规模做大十倍? 这并非完全取决于力积的自我意志,而是由市场环境决定。2023-2025 年,存储芯片从周期底部迈入景气周期。在供过于求阶段,DRAM 厂商或经销商急需分销渠道对接下游,力积模组业务充当了这一角色。

更严峻的风险在于 2025 年下半年后的市场转向: 三星、海力士、美光及长鑫均将新增产能转向 DDR5 或 HBM,存储芯片市场迅速转为供不应求。在此背景下,力积能否稳定采购到通用 DRAM 芯片成为关键。上游供应商在紧缺环境下将优先保障高价值客户,“中间商”的周转提效作用减弱,“赚差价”的属性变得刺眼。 这意味着,2026 年力积内存模组业务的增速可能趋近边际,其对整体营收的放大作用将逐步减弱。 竞争格局与未来展望按 2025 年全球利基 DRAM 收入计,力积存储在中国内地厂商中排名第五,全球排名第十二,份额仅为 1%,位置尴尬。

长期来看,力积存储真正的壁垒应在于“芯片设计 + 系统级方案”,而非单纯的模组组装。 若力积无法打通自研芯片与模组业务的闭环——即让模组扩张带动自研芯片导入,让高附加值场景提升整体毛利率——那么力积所获得的,仅是本轮周期窗口期的一小段红利,难以实现估值逻辑的根本性重构。 题图来源:视觉中国 |