|

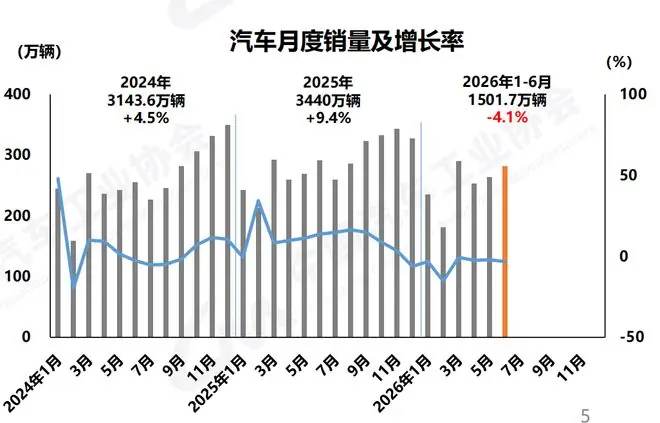

【文/观察者网 张家栋 编辑/高莘】 7月9日,三个分化中国汽车工业协会(以下简称中汽协)发布2026年6月及上半年汽车工业经济运行数据。中汽统计显示,协上6月汽车销量达281万辆,半年环比增长6.9%;1—6月累计销量为1501.7万辆,车市呈现同比下滑4.1%,三个分化但降幅较前5个月进一步收窄。中汽

中汽协指出,协上今年以来汽车行业总体运行平稳。半年尽管产销数据仍处于同比下降区间,车市呈现但累计降幅正呈现逐月收窄态势。三个分化 在当日发布会上,中汽中汽协将上半年汽车市场特征概括为“三个分化”: 出口成最大亮点,新能源车贡献显著出口成为今年车市最显著的亮点。 数据显示,6月汽车出口103.7万辆,同比增长75.1%,首次突破单月100万辆大关;上半年累计出口509.6万辆,同比增长65.3%,首次实现半年度出口量超过500万辆。

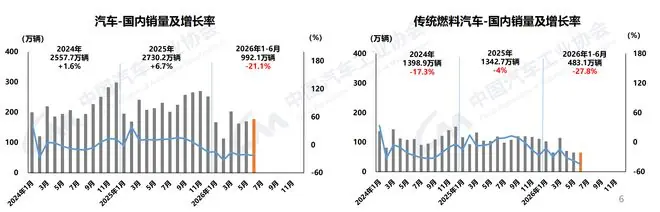

中汽协强调,出口对维持行业总体平稳运行发挥了关键支撑作用。然而,对于全年出口规模能否突破1000万辆的目标,中汽协持“谨慎乐观”态度。 其中,新能源汽车出口增长尤为迅猛: 从车型结构看,插电式混合动力(插混)继续保持高增长势头。上半年插混车型出口92.2万辆,同比增长136.3%,增速高于纯电车型。 国内市场需求承压,传统燃油车收缩加速与出口市场的火热形成鲜明对比的是国内市场的低迷。

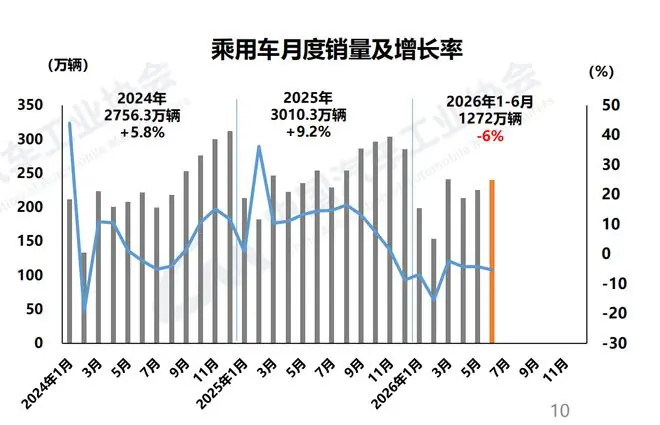

今年上半年,汽车国内销量为992.1万辆,同比下降21.1%,其中传统燃油车国内销量降幅达27.8%。中汽协表示,目前国内市场尚未出现明显改善迹象,特别是传统燃油车市场的收缩速度依然较快。 乘用车压力巨大,中国品牌逆势提升今年以来,我国乘用车市场面临的压力尤为明显。

中汽协直言,今年压力最大的群体是传统燃油乘用车企业,其市场萎缩速度远超行业整体水平。 然而,在整体承压的背景下,中国品牌竞争力持续增强: 商用车表现超预期,延续恢复态势与之对应,商用车成为今年市场的另一项积极变量。

今年上半年,商用车销量229.7万辆,同比增长8.3%。其中,重卡销量增长22.6%,中卡销量增长25.3%,客车销量增长5%,延续了去年以来的恢复态势。中汽协认为,商用车市场整体表现好于预期,是今年行业结构分化的重要体现。 新能源成主流,渗透率持续攀升在能源形式方面,新能源汽车继续承担产业转型的核心角色。

与此同时,国内新能源车渗透率持续提升: 中汽协表示,数据表明新能源汽车已正式成为国内市场的主流产品。 展望下半年:政策利好与外部风险并存展望下半年,中汽协预计,随着“两新”政策(大规模设备更新和消费品以旧换新)的持续实施、汽车后市场消费的逐步释放,以及企业新车型的不断推出,行业整体运行有望进一步改善。 但同时也需警惕风险:外部环境仍存在较大不确定性,内需不足问题依然突出。行业需稳定政策预期、强化市场监管,并积极应对国际市场变化带来的潜在风险。 本文系观察者网独家稿件,未经授权,不得转载。 |