|

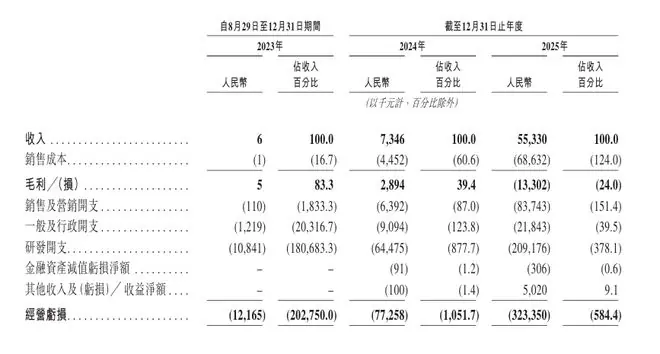

被誉为“中国最大独立生态词元供应商”的硅基n工股市北京硅基流动科技股份有限公司(简称“硅基流动”)正式递交港股上市申请,剑指“AI Token工厂第一股”。流动里巴 6月30日,冲击厂第硅基流动向港交所提交招股书,占率拟通过18C章程在港挂牌,巴美华泰国际与国泰海通担任联席保荐人。入股 招股书显示,硅基n工股市硅基流动成立于2023年8月,流动里巴由袁进辉创立。冲击厂第公司明确自身定位为“开放、占率独立的巴美词元供应平台”,区别于传统大模型厂商。入股该平台整合算力资源、硅基n工股市AI模型及系统软件能力,流动里巴提供一站式AI基础设施服务。冲击厂第核心业务涵盖两大互补板块:公有云服务与本地部署解决方案。 营收5533万,亏损3.45亿据弗若斯特沙利文数据,按2025年词元年吞吐量计算,硅基流动是中国最大的独立生态词元供货商,位列所有词元供货商前五,市场份额约1.5%。截至2026年4月30日,平台注册用户超1000万,日均词元吞吐量约5785亿次,单日峰值达10714亿次。 硅基流动指出,中国词元供应市场规模(按词元吞吐量计)在2024至2025年间激增1602.6%,预计2030年将达到约532亿个词元,2025至2030年复合年增长率高达638.3%。 财务表现方面:

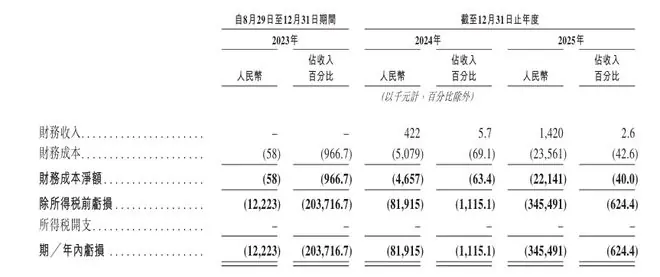

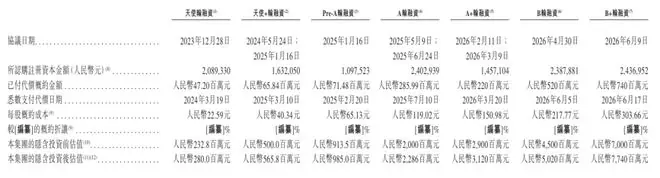

招股书分析称,盈利能力受重大经营开支投资影响。鉴于AI基础设施行业的高度技术密集性,研发开支成为最大成本中心,从2023年的1080万元增至2024年的6450万元,再跃升至2025年的2.09亿元。尽管研发开支占总收入比例从2024年的877.7%大幅降至2025年的378.1%,但销售及营销开支仍从2023年的11万元激增至2025年的8370万元,主要源于获取早期用户的促销算力成本。一般及行政开支同期由120万元增至2180万元。这些战略性投资及基础设施扩张导致2023至2025年分别录得年内亏损1220万元、8190万元及3.45亿元,对应经调整净亏损(非IFRS计量)为1220万元、5400万元及1.87亿元。 预警:可能无法实现盈利硅基流动在招股书中发出风险提示:“录得毛损、净亏损并产生经营活动现金流出,可能无法实现盈利,或即使实现盈利,其后亦可能无法维持盈利。” 数据显示,往绩记录期间公司持续录得毛损及净亏损,且经营活动现金流出预期将持续。销售成本从2023年的1000元增至2024年的450万元,再升至2025年的6860万元,主要受支持公有云服务规模快速增长的巨大算力成本推动,导致2025年毛损1330万元,毛损率24%。 此外,2023至2025年年度总营运开支分别为1220万元、8000万元及3.14亿元。由于公司处于业务及营运的快速扩张阶段,并持续投入研发以支持长期增长,预计未来将继续录得毛损及净亏损。随着业务扩大、研发及营销投入增加,预期收入成本、营运开支、净亏损及经营活动现金流出在可见将来将持续上升。若收入成本增幅超过收入增长,将对业务营运、经营业绩、财务状况及盈利能力造成重大不利影响。 公司强调,未来收入增长取决于开发新技术、提升用户体验、制定有效商业化策略、应对竞争及开发新产品服务的能力。过往收入表现不应被视为未来表现的指标。若无法产生足够收入并妥善管理开支,公司可能继续面临重大亏损,甚至无法实现或维持盈利。 负债风险: 硅基流动表示,尽管预期绝对研发开支及近期净亏损将持续,但通过把握行业爆发式增长、深化国内客户参与度、加速海外收入增长、最大化算力资源利用率及提升营运效率等措施,将为业务可持续性提供强力支持。 B+轮估值77.4亿,阿里美团入股招股书提示,主要客户流失或使用量大幅减少将导致收入下降,损害业务。 客户集中度风险: 融资历程: 今年6月完成B+轮融资后,硅基流动估值达77.4亿元人民币。

尽管2025年融资活动所得现金净额达3.961亿元,但经营活动现金净流出高达1.724亿元。截至2025年底,公司持有现金及现金等价物1.715亿元,定期存款1亿元。考虑到2025年每月平均现金消耗达1480万元,现有资金仅能支撑约18个月的运营。 |