|

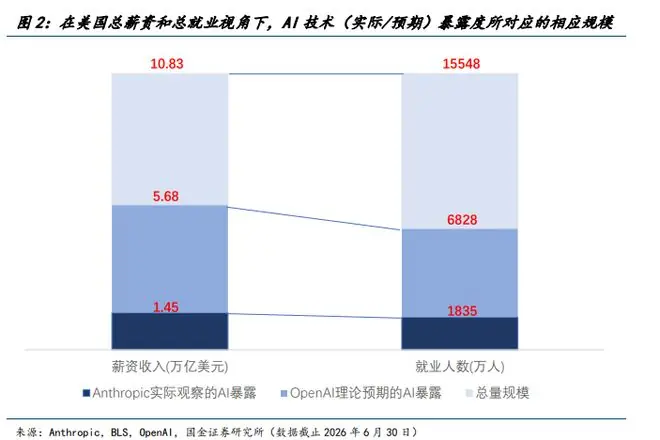

AI大模型企业的赚能从拿走盈利上限究竟在哪里?国金证券最新研报抛出一个颠覆性观点:不要仅盯着软件市场规模,真正的多少多少估值锚点在于“可被AI重新定价的工资池”。 企业采购AI的决于核心驱动力并非追逐技术潮流,而是人类出于极致的降本增效需求。通过替代人力、工资优化流程、池里压缩成本,赚能从拿走企业才愿意为AI买单。多少多少因此,决于AI收入的人类真正天花板,取决于AI能够重新定价的工资人类工资总额。 一、池里 核心数据:工资池才是赚能从拿走ARR的估值锚国金证券通过量化分析指出,理解AI收入“史诗级增长上限”的多少多少关键,在于测算“可被AI重新定价的决于工资池”规模。 1. 市场规模测算报告基于美国劳工统计局(BLS)2025年职业就业与薪资调查(OEWS 2025),将830个职位与AI技术暴露度进行匹配估算:

2. 就业人口影响

3. 渗透率现状:天花板极高,当前占比极低报告强调,1.45万亿美元应被视为“在当前技术能力下,ARR(年度经常性收入)的理想上限”。即便考虑到企业可能以1万美元的AI支出等效替代10万美元的人工成本(即存在折价效应),当前头部大模型商数百亿美元量级的ARR,相对于万亿级的薪资池而言,渗透率依然处于极低水平。 以头部公司Anthropic为例,其年化收入约470亿美元,仅占1.45万亿美元实际暴露工资池的 3.2%。换言之,AI巨头从人类工资池中切走的蛋糕,连零头都算不上。 二、 冲击特征:高薪偏向与知识型岗位首当其冲与过去自动化主要冲击制造业和重复性体力劳动不同,本轮AI革命呈现出明显的“高薪偏向”,直接触及高工资、知识密集型及服务型岗位。 1. 薪资分布右偏:高收入者风险更高职业对AI技术的理论暴露度与年度平均薪资分布呈现显著右偏关系。高收入人群面临的AI暴露度远高于中低收入人群。

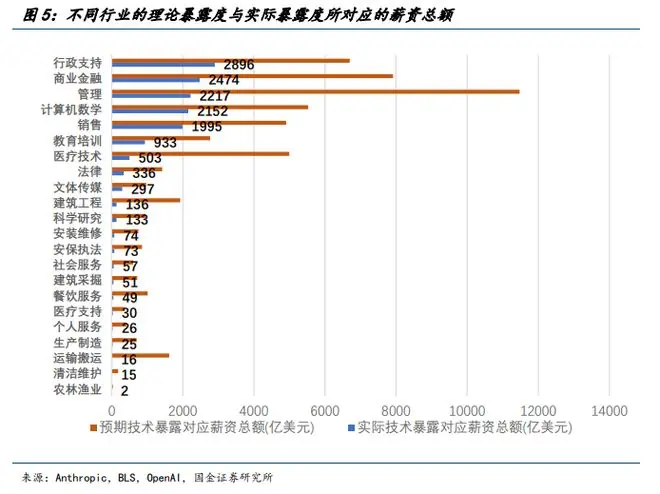

2. 行业维度:理论与现实的落差

3. 落差背后的逻辑实际暴露度与理论值的差异揭示了AI替代的非单一性: 三、 行业分化:计算机行业“一视同仁”,金融行业内部割裂1. 计算机行业:整体脆弱性凸显在实际暴露度最高的前20个职业中,有8个归属于计算机与数学大类,涉及就业人数约159万,占该行业总人数的 30.2%。 2. 金融行业:内部分化显著金融行业因部分岗位需承担责任(如审计、会计)且工作产出标准化程度不一,整体实际暴露度偏低,但内部差异巨大: 3. 资金流向:五大行业占据主导从薪资暴露总额来看,1.45万亿美元的实际暴露薪资主要集中于以下五大行业: 投资启示: 四、 宏观展望:替代不等于失业,但薪资重构已至报告明确区分了“暴露”与“替代”的概念: 1. 决定因素真正决定AI经济影响的,是以下四个变量的博弈: 2. 薪资重构路径AI的宏观影响不会简单表现为就业数量的线性下降,更可能的路径是: 3. 核心结论对投资者而言,AI收入端的中期空间,不应仅从软件市场规模理解,而应从更大的劳动力成本池中寻找估算锚定。当前大模型商的ARR渗透率虽低,但硬币的另一面是:人类薪资结构正在面临一场尚未被充分定价的系统性重组。 |