|

出品 | 拾盐士 2026年7月10日,售后回租国务院批复《扩大消费“十五五”规划》,车贷拆解汽车消费政策迎来重大转向。变租 国家发改委副主任在发布会上明确表态,赁结敛财链条将分年限保障“久摇不中”无车家庭的清难购车需求,探索城区与郊区差异化购车指标管理,止损并要求优化购车信贷环境、豆秒降低融资成本。好车这一系列举措被市场视为汽车消费领域的售后回租实质性利好。 指标松绑、车贷拆解利率下行,变租政策初衷是赁结敛财链条让刚需家庭更轻松地“上车”。然而,清难当消费者真正站在签约台前,止损往往先卡在金融环节:“零首付”引流、豆秒合同层层嵌套,签字后才惊觉这并非一份单纯的车贷协议。 在黑猫投诉、消费保等平台上,汽车金融类投诉数以万计,其中“豆秒好车”的身影高频出现。这家成立17年、业务覆盖27个省、汽车金融规模突破千亿的集团,正是近期投诉最集中的主体之一。 制度端门槛降低,消费端却陷入“算不清账”的套路泥潭。在豆秒好车千亿版图之下,一条关于“钱从哪来、流向何处”的产业链,正在暗处悄然运转。 售后回租伪装车贷?豆秒千亿版图下的“信息差”生意2009年,一家名为“四川众汇”的公司诞生于成都。在创始人伏勇全的带领下,该公司从区域性的汽车金融和车贷担保业务起步,历经17年发展,成为如今覆盖全国的汽车金融及交易流通行业专业服务商。 期间,该公司多次更名,先后使用“成都众汇”、“四川天祥车服”、“成都豆秒”等名称,并于2023年10月正式更名为成都豆秒数字科技集团。 据豆秒数科集团董事长伏勇全公开披露,集团已构建覆盖全国27个省份的展业布局,拥有3000余名员工,合作汽车经销商超3万家,累计服务超90万家庭,汽车金融规模突破1000亿元。旗下二手车B2B交易平台“车鸽”在线车源超50万台。

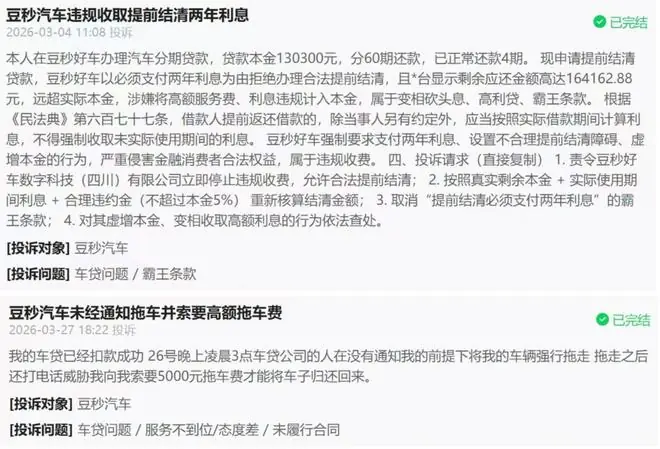

图源:豆秒集团官网 然而,这样看似庞大的规模,实则只是行业扩张浪潮下的一个缩影。 中国汽车流通协会发布的《2026年上半年国内汽车市场运行报告》显示,上半年分期购车占新车总销量的比重已突破68%,较2025年同期提升6.7个百分点。这意味着,每10个新车买家中,就有近7人选择分期。 尽管分期购车成为主流,但通过正规渠道贷款的门槛依然高企。以国有四大行和股份制商业银行为例,虽然其汽车金融产品利率低至3%-5%,但审核标准同样严苛。征信无瑕疵、收入流水稳定、工作单位在“白名单”之内等隐形门槛,将大量有信用卡逾期记录、自由职业者或收入波动较大的消费者挡在门外。 豆秒瞄准的,正是这块次级信贷缺口。 相比银行的重审核,豆秒好车主打“审批快、门槛低、手续少”,利用“征信不好没关系”、“最快当天提车”、“两证一卡就能办”等话术精准获客。这条业务线于2020年6月以独立APP“安逸途”上线,同年12月更名为“豆秒好车”,成为集团核心C端品牌。 但在法律层面,这套“便捷服务”的真实身份,属于融资租赁中的“售后回租”。 其操作逻辑是:消费者将车辆卖给金融租赁公司,再租回使用,按月支付租金,待全部款项结清后才拿回车辆所有权。其商业本质,是利用信息不对称进行的次级信贷生意。 中国企业资本联盟副理事长、中国区首席经济学家柏文喜指出,豆秒好车的模式是汽车融资租赁中“售后回租+助贷”的标准灰色模板。其外壳是租赁,里子却是助贷导流,依靠融资担保增信和技术走账,将车辆归属、资金真实成本和责任归属三件事切碎,从而规避监管口径。 这场与监管边界的博弈早已开始。截至2026年7月15日,豆秒好车App已从华为、小米、Apple Store等主流应用商店全线下架。 本金虚高、强制收息、提前结清限制:拆解豆秒好车“收割”车主套路与风险如今,豆秒好车不仅在监管边界上博弈,在消费者端,它也借着多主体拆分的合同结构悄悄“隐身”。围绕豆秒好车的投诉已在黑猫投诉、消费保、红网《问政湖南》等平台集中爆发,乱象贯穿车贷售前、售中、售后全流程,已形成完整的违规链条。 1. 本金虚高:投诉重灾区本金虚高是投诉中出现频率最高的问题之一。2026年7月3日,有车主在黑猫投诉反映,2025年4月购车总价16.5万元,与业务员约定贷款13.0万元,但在未经告知的情况下,实际贷款合同本金被写为13.7万元,凭空增加7800元。

图源:黑猫投诉 2. 提前结清设障:霸王条款争议提前结清环节的“霸王条款”同样争议集中。多名消费者反馈,即便正常按期还款并申请提前结清,豆秒方面仍强制要求支付剩余全部期限利息及未结代办费用,否则不予办理结清手续。

图源:黑猫投诉/消费保 3. 贷后处置暴力:强行拖车与隐私泄露豆秒好车在贷后环节的处置更显“暴力野蛮”。2026年3月27日,有网友在消费保反映,车贷正常扣款成功后,车辆在凌晨3点被豆秒相关人员未通知情况下强行拖走,对方随后电话要求支付5000元拖车费才还车。投诉人强调自己未失联、也无恶意逾期。另有用户反馈,逾期后豆秒催收直接上门,在村镇公开宣扬逾期信息、泄露个人隐私。

图源:消费保 当孤立的投诉个案串联成线,已直指豆秒好车业务模式中的系统性问题。从本金虚增到提前结清设障,从暴力拖车到强制收费,每一位消费者所遭遇的“不公待遇”,实则都对应着监管框架下融资租赁与助贷业务的红线地带。 核心风险拆解首先是资质缺口。豆秒好车本身并不持有放贷或消费金融牌照。根据《银行业监督管理法》相关规定,未经金融监管部门批准,任何单位或个人不得从事发放贷款等银行业金融机构的业务活动。这意味着,豆秒不能直接向车主放款,只能依靠与民生金租、国银金租、中铁建金租等多家金融租赁机构合作完成资金放款,并利用旗下融资担保公司提供增信,以完成“售后回租”的业务闭环。

图源:豆秒集团 在此种业务模式下,车辆通常登记在金融租赁机构名下,消费者签订的并非银行车贷合同,而是融资租赁合同。这种车辆所有权结构不仅使消费者对车辆的处置权受到严格限制,还为豆秒好车后续暴力催收、夜半强行拖车扣车等行为的“合理化”埋下伏笔。 更进一步的问题是合同拆分藏成本。当购车合同被拆解为租赁、担保、服务等多份独立文件,分散于出租人、担保方、服务方、技术方等多个主体之间时,资金的真实流向与消费者的实际融资成本,也随之隐匿于合同的夹层之中。 消费者以为自己偿还的是购车贷款,实际上每期还款中,GPS安装费、服务费、担保费等多项衍生费用早已被打包进贷款本金,而非单独列支。利息则在此基础上复利计算,综合融资成本随之被动抬高。有投诉显示,一笔10万元、分48期的贷款,实际年化利率(IRR)可达20%以上,远超LPR四倍的法定保护红线。 这意味着,当消费者发现真实的利息费用与贷款金额时,往往为时已晚。此时,虚高的本金与隐藏的衍生费用已将月供推至远超其收入承受能力的水平,而合同中“提前结清需补足剩余年限利息”等条款又堵死了“及时止损”的通道,逾期几乎不可避免。 对此,豆秒集团早已在司法层面铺设好后端闭环。一旦用户逾期,旗下融资担保公司便启动代偿,随即进入批量追偿诉讼程序。 企查查数据显示,贵州豆秒融资担保有限公司累计司法案件高达5332起,其中83.38%为追偿权纠纷,且92.99%的案件中该公司均为原告;海南豆秒融资担保、四川豆秒汽车服务等关联主体追偿权纠纷占比均超70%,部分接近90%。

图源:天眼查 至此,从前端虚增本金、中端设限结清,到后端批量诉讼追偿,豆秒的三个环节彼此咬合,已构成一条完整的司法“流水线”。 对此,柏文喜分析称,这套模式的持续运转正建立在“客户看不清合同、监管看不到操作”之上。单一主体来看都合规,但组合起来却会出现“突破利率红线+暴力催收+拖车”等问题多重嵌套,监管难以穿透多主体多合同的同时,也带来极高的取证成本。 两大新规严查隐形车贷套路,豆秒等平台千亿模式或遭重创豆秒好车暴露出的问题,并非孤例,而是汽车金融行业高速扩张中行业共性病灶的缩影。在“融资租赁伪装车贷、虚增本金、利率隐瞒、暴力催收”等投诉标签之下,多家头部平台的业务线呈现出高度雷同的违规模板。 港股上市的车金龙头易鑫集团,同样深陷同类投诉漩涡。仅在黑猫投诉平台,涉及“易鑫”的投诉已累计上万条,内容高度集中在“车贷变租赁”、“高利贷、砍头息”、“强制担保费”、“暴力催收”等标签上。

图源:黑猫投诉 平安集团旗下的平安国际融资租赁,亦被多名消费者指认将“融资租赁”包装成“银行车贷”。有消费者反映,购车时业务员口头承诺办理银行车贷,实际签署却是《售后回租赁合同》,且办理时未告知真实利率;即便按期还款或申请提前结清,仍被收取违约金、留购费等附加费用。 头部企业操作趋同,意味着在这场以规模换利润的竞速里,合规底线已被一再退让,消费者的知情权与公平交易权沦为牺牲品。而眼下,这种野蛮生长模式正迎来监管的全面收紧。 监管重拳出击

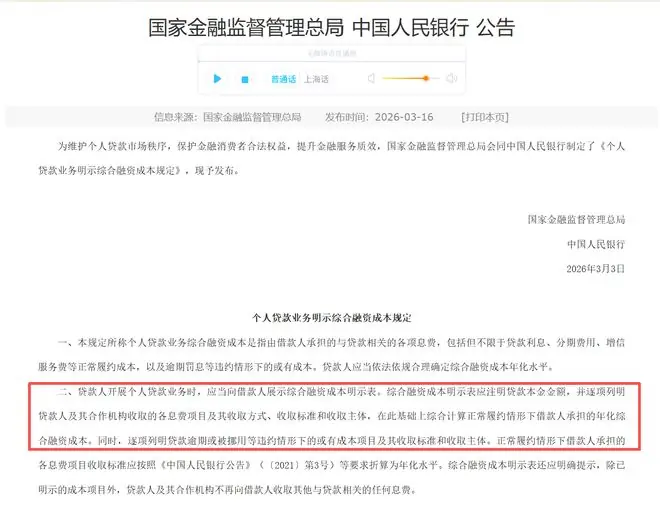

图源:国家金融监督管理总局 对此,柏文喜分析称,诸多监管政策出台后,豆秒将无法再隐藏本金真实数额及年化利率,“低息车贷”“0首付提车”等营销话术也将受到致命影响。同时,“融资租赁+助贷+融担”的三方嵌套更是“防非打非”的精准标靶。一旦合作的持牌方被约谈自查,豆秒作为助贷和服务方会被要求整改本金虚增和暴力催收等问题。

当行业从“规模扩张”转向“合规发展”,豆秒好车用17年搭建的千亿规模汽车金融版图,在监管利剑与消费者维权意识的双重压力下,究竟还能走多远?这要打一个不小的问号。 |