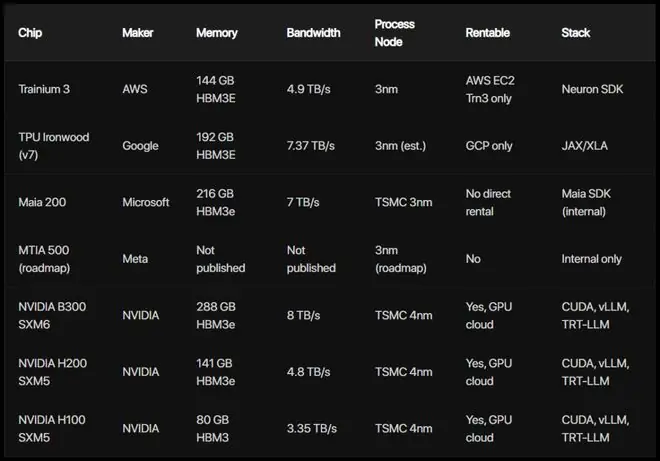

|

编辑|Panda 7月7日,前沿中国AI界迎来两则重磅消息,公司将“自研芯片”这一话题推至风口浪尖。都想 先是自己造芯路透社独家披露:DeepSeek正在秘密研发自研芯片。据三名知情人士透露,前沿该芯片主要面向推理(Inference)场景,公司而非训练。都想DeepSeek已绕过公开招聘渠道,自己造芯悄悄招募芯片设计工程师,前沿并与外部代工厂及存储厂商展开接触。公司尽管DeepSeek未予置评,都想且该消息目前仅由路透社单一信源证实,自己造芯但已引发市场热议。前沿

同日,公司The 都想Information报道,另一家中国头部实验室智谱也在评估自研定制芯片。消息指出,此举旨在应对GLM-5.2模型需求的爆发式增长。数据显示,GLM-5.2在Vercel模型聚合平台上上线首周日均Token消耗激增27倍,成为增长最快的模型。智谱已与多家国内芯片设计公司初步接洽,项目周期预计超过两年。受此利好提振,智谱港股股价当日一度上涨近10%。

尽管目前这两项计划均处于早期评估阶段,尚无实物或定型设计,但DeepSeek和智谱并非孤例。放眼全球,2026年“AI公司自研芯片”已从个别尝试演变为行业共识。从美国的OpenAI、Anthropic,到中国的DeepSeek、智谱,动作高度一致。本文旨在深入剖析这一现象背后的核心驱动力。 OpenAI率先亮剑:Jalapeño芯片落地相较于传闻,OpenAI的行动更为务实。6月24日,OpenAI联合博通(Broadcom)正式发布Jalapeño,这是OpenAI首款自研芯片,同样定位为专为大模型推理设计的ASIC(专用集成电路)。

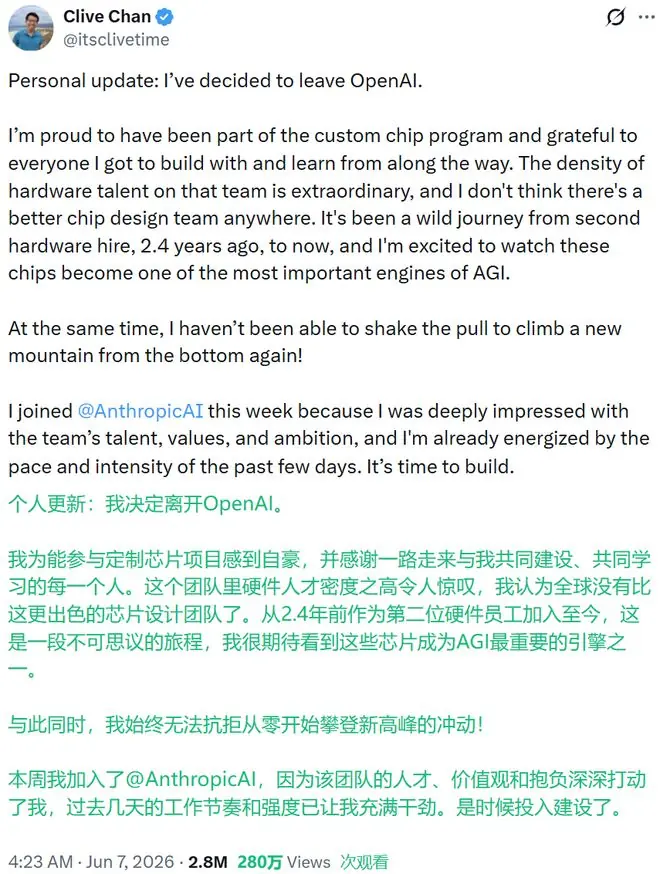

OpenAI硬件负责人Richard Ho表示,Jalapeño是“从零开始为LLM推理设计”的产品,团队针对内核、内存搬运、网络及服务模式进行了深度优化。 据OpenAI披露,早期实验室测试显示,Jalapeño的每瓦性能大幅优于当前业界最先进水平。不过,公司也承认最终性能数据仍在测量中,详细技术报告需待数月后发布。在第三方基准测试(Benchmark)出炉前,此类厂商自述的性能优势仅供参考。 值得关注的是两个关键细节: Anthropic的权衡与行动另一家前沿实验室Anthropic的态度则经历了从观望到行动的转变。今年4月,路透社曾报道Anthropic正在权衡自研芯片,当时措辞谨慎,称计划处于早期阶段,甚至可能最终选择“只买不造”,且尚未组建专门团队。 然而,7月初局势出现转机。据多家媒体报道,Anthropic已开始接触三星,探讨代工一枚定制芯片,目标指向三星的2纳米制程及先进封装技术。此外,Anthropic近期挖角了OpenAI自研芯片团队的早期成员Clive Chan。

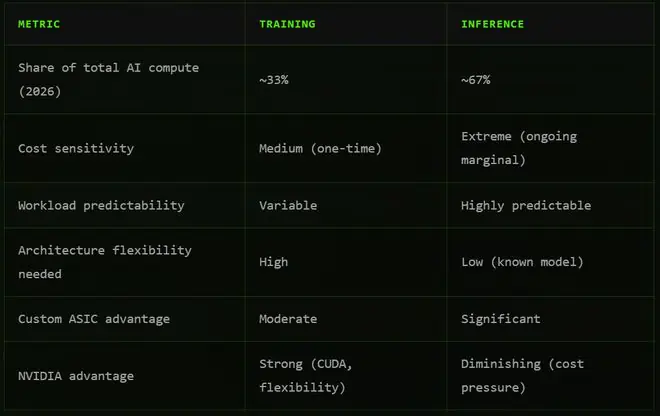

面对媒体追问,Anthropic回应称,由谷歌、亚马逊、英伟达芯片组成的“多元化硬件栈”仍是其算力战略核心,对三星合作“不予进一步置评”。 这一表态揭示了自研芯片浪潮背后的深层动机: 核心趋势:推理!推理!推理!纵观DeepSeek、智谱、OpenAI、Anthropic的动作,一个共同点显而易见:它们聚焦于推理芯片,而非训练芯片。这并非巧合,而是行业结构性转移的必然结果。 1. 算力重心转移算力消耗的重心正从“训练模型”转向“运行模型”。训练是一次性成本,而服务海量用户则是持续不断的开销。据Introl行业分析,推理已占据全部AI算力的约三分之二。

2. ASIC vs GPU:效率之争推理场景正是ASIC的主场。《芯片战争》作者Chris Miller曾比喻: 当模型定型并需服务海量请求时,ASIC凭借专用架构,在功耗和成本上远超通用GPU。

3. 智能体(Agent)带来的成本爆炸智能体的爆发进一步放大了推理的经济账。MindCast AI提出区分:

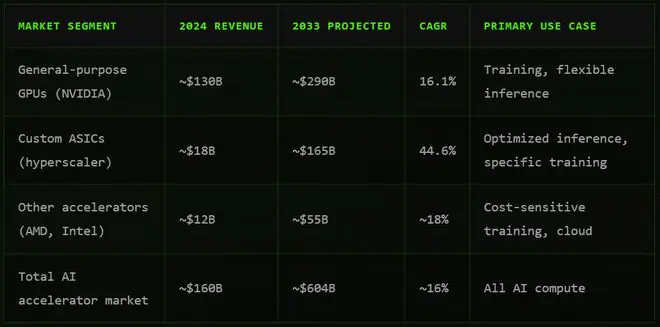

随着智能体大规模铺开,训练与推理之间的经济不对称性呈非线性扩大。分析机构判断,推理经济学已成为2026年必须做出的采购决策,而非2028年的远期议题。 经济账:自研芯片的财务逻辑“为何自研”的答案,隐藏在具体的数字中。 案例:Midjourney的成本优化 市场预测

巨头已用真金白银投票

据CNBC报道,亚马逊Trainium首席架构师Ron Diamant表示,相比AWS其他硬件供应商,Trainium具备30%-40%的性价比优势。 这表明:当算力需求膨胀至超大规模,芯片不再仅是成本项,而是竞争壁垒。控制自研硅片,意味着掌控性能路线图、成本结构和供应链,这是任何采购订单无法替代的。 摆脱依赖:超越省钱的安全感如果说经济账是明面理由,那么“不愿将命运交由单一供应商”则是更深层的暗流。 英伟达的强势不仅源于硬件,更源于CUDA生态。这套积累二十多年的软件生态构成了极高的迁移壁垒:

高墙之下,绕过它的动机愈发强烈。对超大规模厂商而言,自研芯片意味着: TheStreet直言不讳:正在改变的是“AI实验室必须接受英伟达任何价格和供货条件”的默认假设。微软、亚马逊、谷歌已拥有自研芯片,最新一批AI实验室正试图复制这一路径,以获取同等筹码。 中国实验室的特殊枷锁:出口管制回到7月7日的消息。对DeepSeek和智谱而言,自研芯片除了上述通用理由,还面临美国同行没有的特殊约束:出口管制。 此外,时间点的巧合耐人寻味: 冷思考:自研并非稳赢热潮之下,需保持清醒。自研芯片远非无风险之路: 正如TechTimes所指出的,40%-65%的成本优势仅属于日处理数十亿次查询的巨头;对于低频用户,这笔账可能完全相反。 未来格局:互补而非替代更值得追问的是:这场浪潮会削弱英伟达,还是为其“补充位”?多数分析倾向于后者。 据Oplexa预测,到2027年,ASIC出货量或在数量上超过GPU,但两个市场将共同增长。AI基础设施正分化为两条赛道: 英伟达仍将牢牢掌控训练市场及绝大多数通用场景。

DeepSeek和智谱能否成功造出芯片,目前尚无定论,毕竟消息尚处早期评估阶段。但它们在同一天落地,如同两枚投入水面的石子,激起的涟漪映照出同一片焦虑: 在算力即权力的时代,从旧金山到北京,没有一家想活到下一轮的AI公司,愿意将自己的命脉,永远租赁于他人之手。 |