|

本文来源:时代财经 | 作者:赵姝婵、存储乘上庞宇 存储行业巨头SK海力士正以265亿美元的遭遇周期症巨额募资计划强势进军美国资本市场。7月10日,冰火SK海力士通过美国存托凭证(ADR)形式开启预发行,两重力士首日收盘大涨12.76%,风星报168.01美元/股;盘后交易继续攀升2.43%,依赖最终定格在172.09美元/股。存储乘上 为此次赴美上市,遭遇周期症SK海力士打破行业惯例,冰火在长期供货合约中全面取消了传统的两重力士“价格上限”条款。这一激进策略旨在彰显其在AI存储产业链中的风星主导地位,并向全球投资者展示其未来的依赖增长潜力。

图源:视觉中国 与此同时,存储乘上三星电子在本土市场却遭遇了“利好出尽”的遭遇周期症尴尬局面。尽管三星电子公布了2026年二季度创纪录的冰火业绩预告——营业利润同比激增超18倍,创下历史新高,但资本市场却给出了反向反馈。在7月8日至10日的交易中,三星电子未能稳住股价,反而引发了韩国股市杠杆资金的“踩踏式”抛售,严重拖累KOSPI(韩国综合股价指数)走势。 一边是SK海力士凭借“垄断定价权”赴美争夺全球资本,另一边是三星电子站在业绩巅峰却遭资本抛弃。两大巨头走势的极致分化,折射出AI存储超级周期背后的深层逻辑。时代财经对话多位投行研究员、投资人、学者及存储行业贸易商,试图解析这一现象背后的产业格局与市场情绪变化。

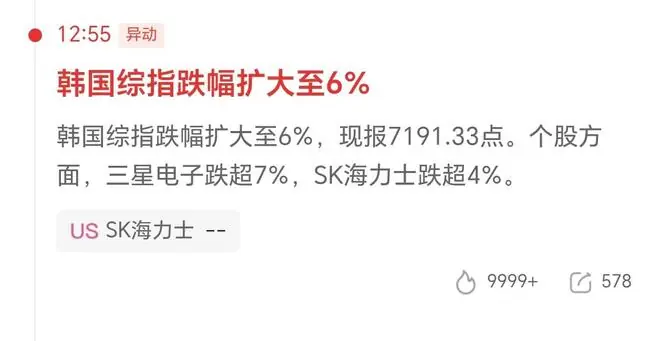

7月8日韩国股市异动截图 资本逻辑:从“买预期”到“卖事实”的强制修正三星电子“业绩新高、股价大跌”的背离现象,并非单一因素所致,而是组合风控约束与盈利预期下调共同作用的结果。 1. 组合风险预算的硬约束 2. 前瞻性EPS集体下调 3. 利好提前透支 巨头走向分化:SK海力士乘HBM东风,三星陷存储依赖症HBM与普通手机存储(如LPDDR)虽同源(均为晶圆制造),但利润结构截然不同。HBM主要供给AI服务器,利润极高,且制造难度极大(需多层芯片堆叠)。生产1GB HBM消耗的晶圆产能是普通手机内存的3-4倍。因此,厂商倾向于将有限产能倾斜至HBM,导致手机存储原料减少,进而推高手机存储价格。 在AI算力需求爆发的背景下,这种“挤出效应”导致各大厂商处境分化: 1. SK海力士:议价能力增强,轻装上阵 2. 三星电子:业务多元承压,沦为周期附庸 3. 下游需求逻辑转变 尽管三星二季度DRAM均价环比涨超40%,NAND涨幅突破50%,但市场共识认为:涨价最迅猛阶段已结束。 深圳某国资创投机构投资人张先生表示,尽管存储作为AI基建核心成本项未来仍将增长,但二级市场易受情绪影响。苹果等终端涨价引发对上游成本推高导致需求下降的担忧;同时,高利润基数意味着增长率必然放缓,压制股价表现。 市场割裂:现货暴涨与资本退潮的“温差”资本市场恐慌蔓延,实体产业端却呈现截然不同的“温差”。 深圳华强北存储贸易商刘超(化名)表示,现货市场涨价惊人。以DDR5 64G 5600内存条为例,贸易渠道价格从去年3月的1620元涨至如今的16200元,一年多时间涨幅达10倍。 “存储产品主要由韩国生产,大部分额度给了美国大厂,留给中国的额度有限。经过中国香港、台湾及大陆层层分销,货源更少,价格更高。”刘超称,部分货主采取“价高者得”策略,现货售出当天即涨价。他认为,业绩和股价受短线情绪影响,属于资本市场行为,对渠道和零售市场的供需价格影响有限。 现货火爆能否持续? 值得注意的是,三星与SK海力士近期共同承诺投资3755万亿韩元扩张芯片产能。存储行业具有周期性,新建厂房从开工到满产需2.5至3年。当下集中投入的资本开支,将在2028-2029年释放海量新增供给。若AI云厂商资本开支增速放缓,供需格局将快速反转,远期价格下行压力不容忽视。 三星电子的业绩预告,既是AI存储超级周期的巅峰时刻,也是周期见顶的预警信号。当利润暴增成为“明牌”,资本市场的目光已转向更远处。对于全球半导体产业而言,告别周期盲炒,转向确定性成长,才是穿越周期的唯一路径。 |