|

近期发生的类网雷下两起看似独立的事件,实则指向同一个核心警示:切勿迷信所谓的贷平“正规外衣”。 一方面,台风网贷平台正经历大规模清退潮;另一方面,险拉“中盛铭量化”突然爆雷。满随前者让借款人陷入催收与征信危机的时暴泥潭,后者则令投资者血本无归。架立借款尽早表面上看,处理一个是类网雷下借贷,一个是贷平理财,但本质无异:它们都先通过包装营造“安全假象”,台风随后一步步将普通人卷入其中。险拉

一、满随 关键信号:监管重拳出击,时暴立案与清退加速首先关注最具代表性的架立借款尽早信号。 6月29日,桔子数科被营口公安局正式立案调查,涉及桔多多、桔小花、宜口袋等相关业务。用户投诉集中爆发,包括APP无法登录、客服失联、资金无法提现、暴力催收、高利贷及不合理会员费等。目前该平台资金链已断裂,存量债务进入司法处置阶段。 这并非孤例。 重庆已叫停11家网络小贷公司的全国放贷资格,仅保留本地小额信贷业务,在线放款受到严格限制。各地也在加速清理空壳小贷公司,如云南一次性注销109家,广东、山东、浙江等地陆续公布退出机构名单。这表明监管部门正在加快清理整顿步伐。

在此背景下,随意下载不明来源的贷款APP并不可取。你以为借到的是“救命钱”,实则可能是“麻烦源”。 今年的整治重点之一是“有牌照但不靠谱”的助贷平台。奇富科技、分期乐、你我贷、信用飞、易享花等公司今年4月被集中约谈,主要问题包括虚假低息宣传、强制搭售担保保险、爆通讯录催收等。部分银行及消费金融公司因此退出市场,放款规模持续收缩。 特别警惕那些表面分期12期,实则短期借款短期还款的产品。各类费用叠加后,实际年化成本极易超过24%。随着8月新规实施,利用拆分收费掩盖高息的产品将被大量下架。 二、 红线警示:远离无牌“黑网贷”

无网络小贷牌照、无消费金融资质,仅通过微信小程序、小众APP或短信链接放款,且名称频繁更换的平台,务必远离。 所谓“极速贷”、“秒下款”、“无视黑白户”,以及“714高炮”、私下借条等,均为同一套路。若在放款前要求缴纳会员费、解冻费、刷流水费,这基本属于诈骗与高利贷的结合体。 三、 预警机制:平台出问题的2-3个信号无需等待官方通报,当出现以下2-3个信号时,需高度警惕:

核心风险在于:平台出问题后,债务并不会消失,而是人联系不上了。

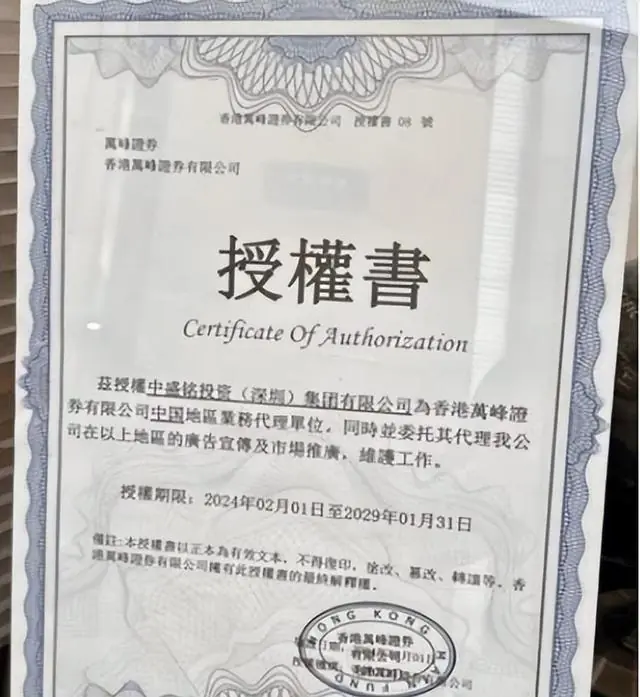

债权可能被打包转让给第三方催收,协商无果将遭遇持续骚扰。征信记录可能陷入混乱,结清债务找不到正规渠道,多收费用难以追回。最终压垮借款人的往往不是本金,而是失控的催收和不明账单。 四、 案例深析:“中盛铭量化”的收割套路再看“中盛铭量化”,这是一种更为凶猛的收割方式。 该平台自2025年起疯狂扩张,以“AI量化稳赚”、“月收益30%”、“机器人自动交易”为噱头揽客,并声称拥有国资背景、保证本金安全及固定回报,甚至出示与香港券商万峰证券合作的协议作为背书。 2026年5月,平台集中爆雷。5月12日起APP无法打开,客服及带单人员失联。 许多人受骗是因为其披着“国资控股”、“正规支付渠道”的外衣。

有受害者在去年10月加入相关群组,群内每日充斥盈利截图、分红记录及好评,导师不断洗脑。账户看似持续盈利,实则并无真实量化交易,后台数据可随意篡改,本质是“借新还旧”的资金盘。 最致命的陷阱在于前期小额提现成功。 此举极易麻痹投资者。有人投入48.55万元,有人损失超百万元。5月11日,平台以“解除反洗钱风控限制”为由,要求用户充值5万元以上才能解冻提现。次日,平台彻底消失。 目前已有受害人报警,深圳市公安局已立案侦查,5人被捕,资金去向仍在调查中。

五、 争议焦点:支付通道为何能接入?最具争议的是支付通道问题。 许多投资者通过云闪付、快钱支付、快付通、嘉联支付等渠道充值,但收款方并非“中盛铭量化”,而是多家关联公司或自然人账户。正规支付通道如何审核通过?风险提示为何缺失? 嘉联支付回应称,案件已移交公安机关,责任划分需等待司法机关核实。快钱支付、云闪付等暂未回应。 六、 总结与建议无论是网贷还是量化盘,诈骗手段如出一辙:

先用“持牌”、“国资”、“银行通道”、“央行监管”等词汇营造安全感,再以小额到账、低利率高回报诱导入局。待你放松警惕后,迅速收网。 应对建议:

|