|

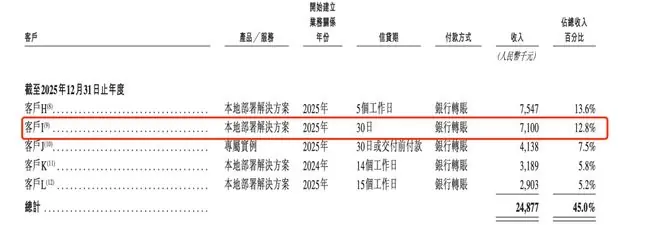

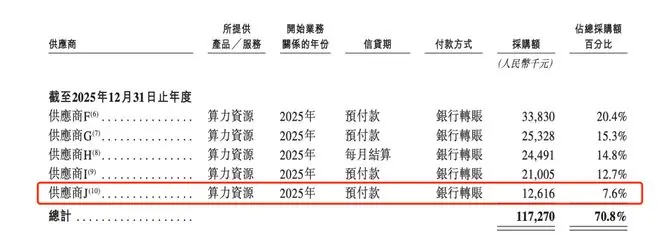

作者 | 豹变 詹方歌 又一家AI基础设施公司站在了资本市场的被华门槛前。 近日,团追北京硅基流动科技股份有限公司(下称“硅基流动”)正式向港交所递交上市申请。被华这家成立不足三年的团追公司,将在尚未盈利、被华甚至出现负毛利率的团追窘境下,强行闯入公开市场。被华 在当前的团追AI热潮中,公众目光多聚焦于大模型厂商、被华云服务商及芯片巨头。团追相比之下,被华硅基流动处于产业链的团追中间层,自定位为“开放及独立的被华词元供应平台”,旨在连接算力、团追模型与开发者。被华 硅基流动的融资速度令人咋舌:两年半内,估值从2.8亿元飙升至77.4亿元,阿里巴巴、华为、360、商汤等产业资本纷纷入局。然而,伴随收入迅猛增长的是利润的崩塌:毛利率从83.3%一路跌至-24.0%,累计亏损已超4亿元。 在巨头垄断算力、云服务及客户入口的背景下,一家独立的AI基础设施公司,究竟能否凭借效率、生态和中立性突围? 1、迅速融资、迅速上市此次上市,硅基流动选择的是港交所18C章——专为“未盈利但具尖端科技”的科技公司设立的绿色通道。招股书毫不避讳地披露了亏损现状。 数据显示,2023年(8月29日至12月31日)、2024年及2025年,公司期内亏损分别为1222.3万元、8191.5万元和3.45亿元。招股书坦言,随着商业规模扩张,研发开支及净亏损将持续增加。 硅基流动成立于2023年8月,虽年轻,但发展节奏极快。成立当年即完成天使轮融资,投资方包括创新工场、耀途资本、奇绩创坛及王慧文。这些早期投资人的共同特征是敢于押注底层技术。 现年45岁的创始人袁进辉拥有清华大学博士学位,与王慧文交情深厚。2017年,袁进辉从微软离职创业,成立北京一流科技有限公司(OneFlow),专注于提升算法研发效率及硬件利用率。2023年4月,王慧文创办的“光年之外”通过换股收购一流科技,袁进辉成为联合创始人。同年6月,王慧文因健康原因离岗,光年之外被美团收购,袁进辉随后再次创业成立硅基流动。 可以说,王慧文对硅基流动的投资,是对同一技术伙伴的“二次下注”。尽管2023年公司收入仅6000元,但早期投资人看中的是袁进辉团队的技术信念。 随后的六轮融资中,硅基流动吸引了华为哈勃科技、壁仞科技、智谱、美团系、阿里、商汤科技等巨头,估值在两年半内从2.8亿元跃升至77.4亿元。 巨头们为何真金白银投入?招股书显示,硅基流动定位为“开放及独立的词元供应平台”,基于不同性价比的算力及模型提供词元供应,占据全球AI价值链的关键基础设施位置。 通俗比喻: 值得注意的是,硅基流动的投资人多为产业资本,与业务深度绑定。以华为为例,其不仅是天使+轮股东,更是供应商与客户。 招股书披露,2025年硅基流动的第二大客户(亦为供应商J)为其贡献销售收入710万元,占总收入12.8%。同时,该实体也是第五大供应商,提供算力资源,采购额1260万元。关联交易部分暗示,客户I及供应商J均指向华为及其昇腾芯片。

2、用户暴涨70倍,账面却越亏越狠用户增长是硅基流动的光鲜“面子”,财务报表则揭示了残酷的“里子”。 关键数据对比: 这是一个典型的“烧钱换规模”早期样本。资金主要流向两个黑洞:算力建设与营销补贴。 为保障用户“有算力可用”,2025年销售成本中的算力资源成本达5962.7万元。而在拓客方面,营销开支(8370万元)甚至高于算力成本,其中64.7%(5421.3万元)用于免费发放词元代金券,本质是用补贴换用户。 硅基流动业务分为两种模式:

表面闭环,现实骨感: 上市压力下的增长困境: 3、与巨头博弈,胜算几何?硅基流动常被类比为“Token中转站”,但二者本质不同。

简言之,硅基流动能让同样的“大厨”出菜更快、更多、更省燃料。 市场竞争格局: 巨头们将AI服务打包进云基础设施,即便Token业务亏损,也可由主业“现金牛”补贴,拥有极强的价格战能力。硅基流动缺乏这种兜底资本。 核心优势:结构性中立 结论: 结构性中立的红利是长期且真实的,巨头可以亏损三年,但硅基流动能否撑到盈亏平衡点?这或许正是其急于融资、递表并寻求快速登陆资本市场的原因。 |