|

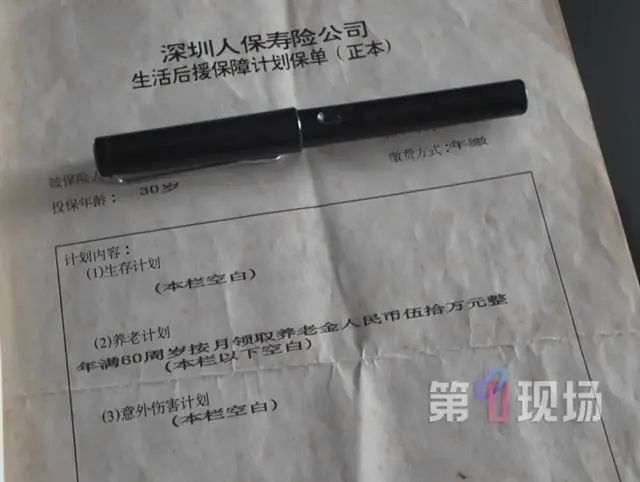

近日,男买年后两起跨越时间长、退休涉案金额大的可月保险纠纷案件引发社会广泛关注。一起是领万广东深圳陈先生遭遇的“退休月领50万”变卦事件,另一起是保险保险变卦北京李先生购买的“随用随取”理财险最终被判撤销案。这两起案件不仅揭示了保险销售中的交费误导与欺诈问题,更对契约精神和消费者权益保护提出了深刻拷问。公司工录 一、系员息 深圳案例:30年“月领50万”承诺,错信保险公司称员工录错信息1. 事件回顾:缴费30年终遇拒付广东深圳的男买年后陈先生向记者爆料,他于1995年花费4055元(折合现值约43000元)购买了一份养老保险,退休并坚持缴费长达30年。可月当陈先生年满60岁,领万满心欢喜准备兑现保单时,保险保险变卦却遭遇了“罗生门”:

* 保单约定:白纸黑字明确写着“60岁后按月领取50万”。交费

* 实际遭遇:仅收到首月款项后,保险公司拒绝继续支付。

图:保单正本

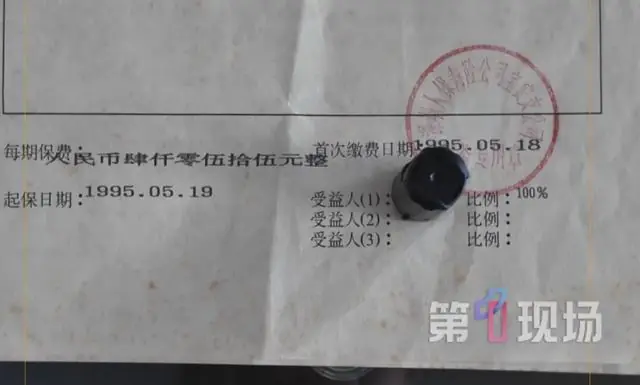

2. 保险公司回应:设备不完善,员工录入疏忽面对质疑,保险公司辩称,当年因设备不完善,员工在录入时将“一次性领取”误写成了“按月领取”。公司表示这属于操作失误,且当年经手的员工已“不知所踪”。

图:男子买的保险信息

3. 律师反驳:纠正权已过时效陈先生及其代理律师对此不予认可。律师指出:

* 条款清晰:保单上无任何易引起异议的词语,保险公司应给出合理解释。

* 时效灭失:即便保单存在错误,依据相关规定,保险公司行使纠正权或撤销权的期限最长为5年。该保单投保于1995年,纠正期最迟在2000年即已灭失。 这起跨越30年的纠纷关乎普通人的养老钱,目前陈先生已向法院提起诉讼,案件将于7月13日在宝安区人民法院开庭审理。

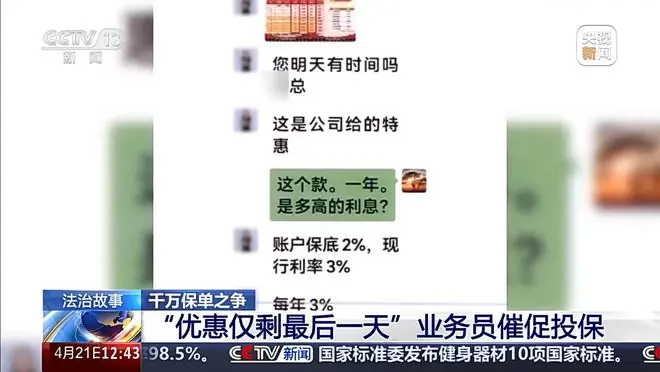

图:业务员催促投保

二、 北京案例:“随用随取”变“百岁取本”,法院认定销售欺诈1. 事件背景:高收益诱惑下的“随用随取”承诺北京的李先生希望现金在保持流动性的前提下获得高于定期存款和国债的收益。2024年6月,某保险公司业务员向其推荐了一款号称“随用随取”、收益可观的理财险。 - 销售话术:业务员声称该产品像银行活期一样灵活,且收益率是“特惠”,下月将降低。

- 紧迫感营销:业务员以“优惠仅剩最后一天”为由,催促李先生尽快投保。

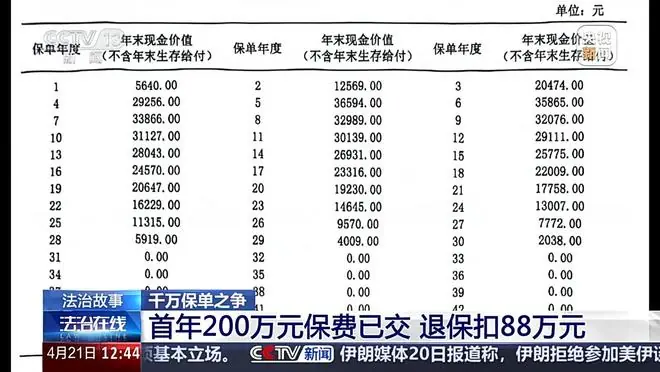

2024年6月30日,李先生在业务员指导下录制了知情告知视频,首年缴纳保费200万元,五年计划总投入达1000万元。

图:相关保险首年缴纳保费200万元,五年计划总投入达1000万

2. 真相揭露:千万本金需至105岁才能取出几个月后,李先生在手术后翻阅厚达40页的合同,发现条款令人震惊:

* 合同规定:本金无法随意支取。若按约定领取养老金和分红,需近30年才能累积领取1000万元。

* 退保损失:若现在退保,仅能拿回现金价值112.8万元,远低于已缴保费。 李先生认为这与“随用随取”的承诺严重不符,遂向北京市密云区人民法院提起诉讼,要求撤销合同。

图:李先生翻阅保险合同后才发现千万本金要到105岁才能取

3. 庭审焦点:签字录像是否代表真实意愿?原告方观点:

* 销售误导:业务员多次保证产品满足短期理财需求,称“随时用资金随时取”、“五年内取出手续费少,五年后无手续费”。

* 流程走过场:双录视频确认流程不到五分钟,业务员要求所有选项选“是”,属于标准化、程序化的提问,无法证明原告充分理解产品。

* 根本冲突:原告作为经营者,强调现金流重要性,而合同导致千万本金在有生之年无法动用,与投保初衷根本冲突。 被告方观点:

* 程序合规:保险公司已尽告知义务,通过签字、电子回访、双录(录音录像)等流程,证明李先生具备完全民事行为能力,合同系真实意思表示。

* 补录程序:发现初次录像瑕疵后,启动了“补录”程序,再次确认投保意愿。

图:李先生向北京市密云区人民法院提起诉讼,要求撤销合同

4. 法院判决:认定销售欺诈,撤销合同北京市密云区人民法院经审理认为:

* 专业性强:保险合同条款复杂,普通投保人难以完全理解。

* 未尽解读义务:证据显示,业务员在涉及免责条款、投保义务等核心内容时,仅让李先生“直接划到底部”,未进行全面详细解读。

* 概念置换:业务员利用“五年缴费期”的概念置换了李先生对“五年领取期”的认知,使其陷入错误认识。 依据《中华人民共和国民法典》第一百四十八条,一方以欺诈手段使对方违背真实意思实施的民事法律行为,受欺诈方有权请求撤销。法院认定保险公司业务员存在欺诈行为。 最终判决:

1. 撤销原告李先生与被告保险公司签订的保险合同。

2. 被告保险公司退还原告李先生保费2000010元。

图:根据合同规定,李先生每年需缴纳200万,连续缴纳5年也就是要缴纳1000万

三、 深度解析:为何投保意愿与合同内容严重偏离?1. 佣金驱动下的诚信风险法学专家分析,此类现象的深层原因在于行业长期存在的“佣金驱动”模式。

* 利益机制:代理人收入主要来自销售佣金,合同数量越多,收入越高。

* 行为激励:这种机制可能激励代理人隐瞒险种真实情况,夸大保障程度,甚至进行误导销售。 2. 行业监管与约束建议专家指出,保险公司应建立长效的利益约束与追偿机制:

* 追偿机制:保险公司承担保险责任后,有权向有过错的代理人追偿。

* 信用档案:建立个人信用档案记录,通过“黑名单”制度加强对代理人的实质性约束,防止其在不同公司间“带病执业”。 3. 消费者投保指南:关注3个核心要点面对复杂且专业的保单格式条款,法官和专家建议投保人重点关注以下三点: - 保费总额与支付方式:明确总共需要缴纳多少保费,以及缴费频率和期限。

- 保险保障程度:当被保险人发生保险事故时,具体能获得多少赔付?

- 免责条款:明确在哪些情况下,保险公司不承担保险责任。

特别提示:

* 书面确认:对于业务员口头的承诺,务必要求其在合同文本中指出具体的对应条款。

* 留存证据:对不理解的条款,要求保险公司或业务员进行书面解释,并留存好相关的沟通记录,以便在发生纠纷时更好地维护合法权益。

图:法官和专家提醒,投保人在投保时要关注3个要点

|