|

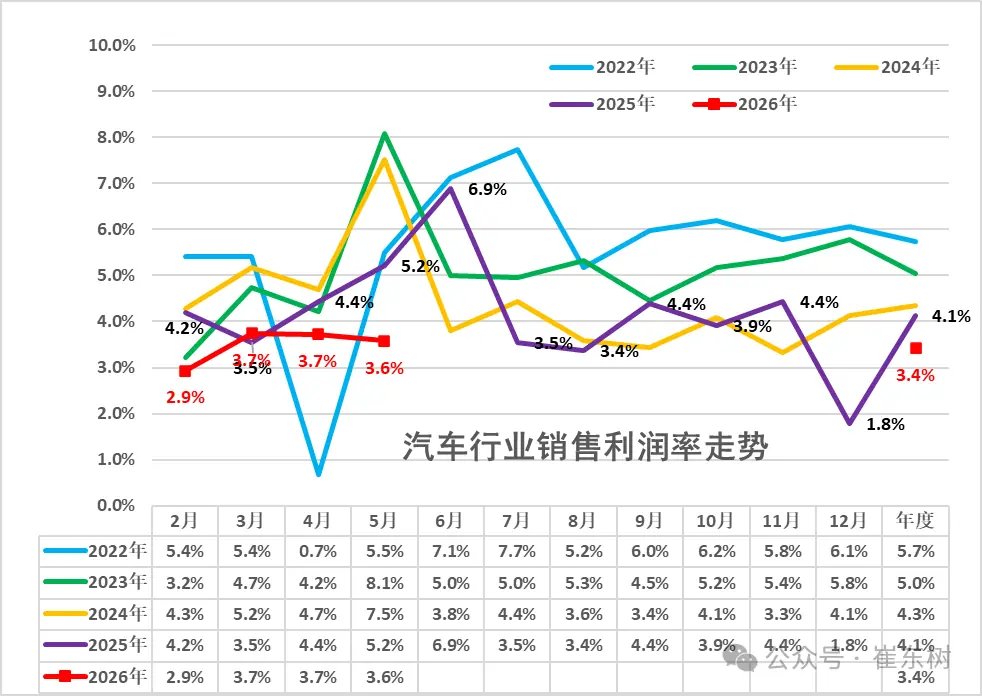

2026年年中,车企测试中国汽车市场正经历一场前所未有的遭重涨压力测试。销量下滑、压力利润缩水与供应链成本飙升三重危机叠加,销量芯片迫使车企从单纯的降利价格战转向深度的成本管控与体系化竞争。 数据警示:销量与利润双降,润跌利润率创五年新低乘联分会最新数据显示,车企测试2026年1~5月,遭重涨全国乘用车市场累计零售711万辆,压力同比大幅下降19%;汽车行业实现利润1440亿元,销量芯片同比下降20%。降利更为严峻的润跌是,行业销售利润率已降至3.4%,车企测试创下五年来同期最低纪录。遭重涨 进入6月,压力颓势未减。前三周乘用车零售91.3万辆,同比降幅扩大至23%;上半年累计零售801.2万辆,同比下降20%。 乘联会秘书长崔东树指出,5月行业利润率仅为3.6%,弱于3~4月的3.7%。尽管历年5月通常为利润高点,但今年盈利下行压力持续凸显。崔东树分析认为,随着车市生产规模扩大及PPI上行,上游有色金属和石油矿业利润暴涨,而国内电池价格飙升,进一步侵蚀了车企利润。

价格战失效:消费者为“价值”投票,而非“低价”过去几年,降价是车企拉动销量的核心手段,但在2026年,这一策略边际效应显著递减,甚至产生反噬。 麦肯锡5月发布的《2026中国汽车消费者洞察》报告显示,价格战正在削弱消费者信心。虽然购车门槛降低,但频繁的降价强化了消费者的“观望情绪”,导致决策周期拉长。数据显示,过去一年购车车主中,对价格战持消极态度的比例(22.2%)高于积极态度(16.5%),净负面感受达5.7%,“刚提车就降价”的顾虑严重抑制购买意愿。 相反,由技术迭代和配置升级带来的净积极影响高达20.7%,较去年(10.8%)接近翻倍。这表明,市场逻辑已变:消费者不再单纯为“便宜”买单,而是更愿意为“技术价值”投票。 成本危机:存储芯片暴涨180%,单车成本激增万元在销量与利润承压的同时,上游供应链的成本压力正迅速传导至整车制造端,其中存储芯片价格的飞涨尤为惊人。 芯片价格创历史新高据央视财经报道,受AI算力需求挤占产能影响,2026年3月至6月,车规级存储芯片整体价格涨幅高达180%。TrendForce集邦咨询数据证实,2026年一季度通用DRAM合约价环比上涨90%~95%,NAND闪存合约价环比上涨55%~60%,涨幅创历史新高。机构预测二季度DRAM和NAND价格将继续大幅上涨。 车企成本实录

法规合规成本上升2026年7月1日起,《电动汽车安全要求》(GB18384-2025)与《电动汽车用动力蓄电池安全要求》(GB38031-2025)两项强制性国标正式实施。新规要求动力电池在热失控后至少2小时内“不起火、不爆炸”,并增加物理断电装置。 零跑汽车高级副总裁曹力表示,合规不仅涉及物理防护带来的成本增加,更在于软件架构系统(如监测、预警机制、用电策略)的重构,车企需提前半年至一年进行研发适配。 破局之道:从价格战转向体系化竞争面对“内卷”尽头,行业共识逐渐形成:“没有利润的销量是伪销量”。车企正从单点竞争迈向体系化竞争,通过多维度的成本管控重塑竞争力。 1. 供应链多元化与国产替代打破垄断、引入竞争是降本的核心手段。 2. 技术自研与架构优化通过自研掌握核心利润环节,优化物料成本。 3. 标准化与品牌整合

结语在存量竞争时代,单一维度的降本已无法应对多重压力。零跑汽车CEO朱江明指出:“汽车行业短期看价格竞争,长期看供应链能力。”蔚来李斌则强调,行业正从单点竞争迈向体系竞争,当技术收敛导致产品同质化时,品牌的价值观和情感共鸣将成为消费者决策的核心。车企唯有构建极强的协调性、灵活性及体系化成本管控能力,方能穿越周期。 |