|

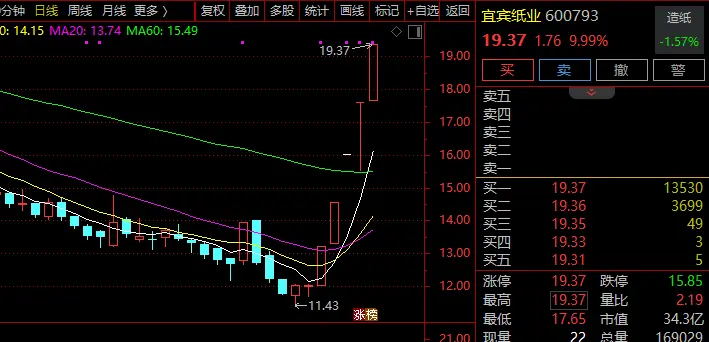

7月7日晚间,预计盈转宜宾纸业(600793)发布2026年半年度业绩预告,上半预计上半年净亏损4100万元至6150万元,年同业绩同比由盈转亏。比由这一利空消息并未遏制资金热情,亏股反而与公司近期在二级市场的价连疯狂炒作形成强烈反差——同日该股再度封死涨停,自6月底以来已斩获“5连板”,涨停短期走势极度异常。预计盈转对此,上半宜宾纸业已多次发布风险提示,年同警示股价短期涨幅严重偏离基本面,比由存在非理性炒作风险。亏股

业绩预亏核心原因:主业承压与减值增加宜宾纸业在公告中明确指出,价连2026年上半年业绩下滑主要受两大因素拖累: 历史回顾:2025年扭亏依赖醋纤并表回顾2025年,宜宾纸业通过优化资产布局、丰富产品矩阵及强化成本管控,成功实现全年扭亏为盈。其中,2024年末收购四川普什醋酸纤维素有限责任公司67%股权带来的醋纤业务增量,通过并表效应有效对冲了造纸主业的低迷,成为当年盈利修复的关键支撑。 2026年困境:主业恶化,二季度亏损或进一步扩大进入2026年,造纸行业市场环境再度趋紧。一季度营收同比下滑超20%,结合半年度预亏数据推算,二季度亏损幅度仍在扩大。公司主营业务涵盖食品包装原纸、生活用纸原纸、成品纸、醋酸纤维素及瓦楞纸箱等,其中造纸业务占比仍较大。纸品价格波动及成本传导压力,直接制约了公司的盈利水平。 股价异动:11个交易日6个涨停,短期涨幅超60%与惨淡的业绩形成鲜明对比的是,宜宾纸业股价近期出现暴力反弹。盘面数据显示: 风险提示:无重大利好,订单存在不确定性面对股价的快速拉升,公司已连续发布多份风险提示公告。7月7日,公司再次披露股票交易风险提示性公告,强调: 估值与行业展望:资金推动为主,行业分化加剧从估值角度看,宜宾纸业当前市净率已显著高于同行业平均水平。在造纸行业整体估值偏低的背景下,此次股价短期快速拉升更多源于市场资金的投机推动,而非基本面实质性改善。 从行业维度分析,造纸行业正经历深度分化: 机构普遍观点认为,造纸行业正处于盈利修复初期,2026年行情将呈现“龙头率先复苏、中小承压出清”的分化格局。具备林浆纸一体化布局和成本优势的头部企业,有望在行业低位修复中获得超额收益。 |