|

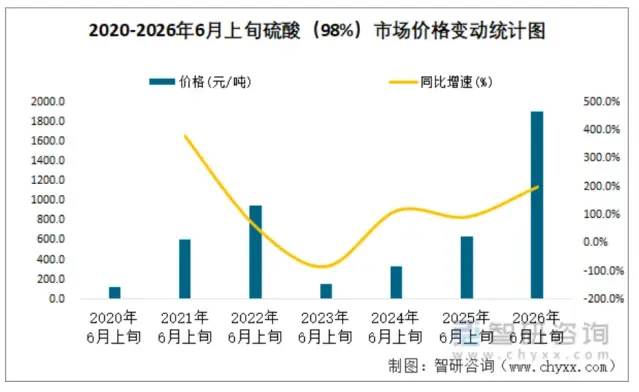

2026年以来,个月国内硫酸价格呈现持续攀升态势。上涨即便中东地缘冲突有所缓和,行业硫酸价格依然强势突破,超预再次刷新历史新高。个月这一现象预示着,上涨拥有大量硫酸副产品的行业行业与企业,正迅速构建起强劲的超预“第二利润曲线”,有望在今年的个月中报业绩中创造出巨大的预期差。

回顾年初,上涨1月至2月期间,行业硫酸价格尚维持在1000元/吨左右。超预随后价格开启拉升模式,个月并持续至今。上涨 根据国家统计局最新数据,行业截至6月24日,化工产品类别下的硫酸(98%)价格已达1914元/吨,同比涨幅接近200%。更为惊人的是,自2月份以来,短短四个月内,硫酸价格累计涨幅接近90%。

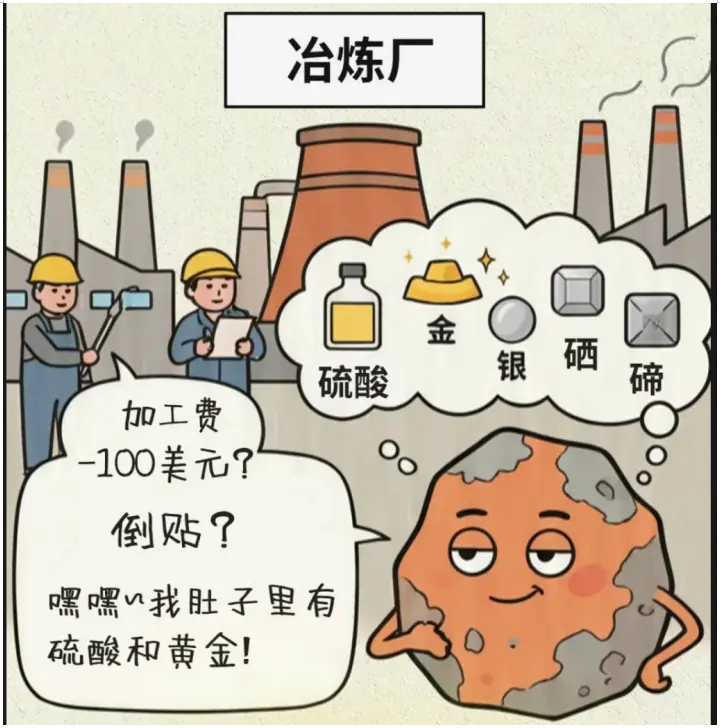

来源:国家统计局 这一剧烈波动意味着,硫酸可能成为有色金属铜冶炼行业中最大的预期差来源。 为什么是铜冶炼?硫酸是铜冶炼过程中的核心副产品。尽管铅、锌冶炼也会产生硫酸,但铜冶炼占据绝对主导地位。数据显示,火法炼铜每生产1吨阴极铜,约副产3至3.5吨硫酸。全球约80%的铜来自硫化矿,火法冶炼占比极高,而硫正是硫酸的主要原料,这赋予了铜冶炼企业生产硫酸的天然成本优势。 相比之下,锌冶炼副产硫酸量较少,铅冶炼更少。因此,铜冶炼中的硫酸利润贡献,使其成为有色行业中正向预期差最显著的一环。 利润测算:硫酸收益远超冶炼主业简单测算即可发现其巨大的盈利潜力。 据安泰科铜首席专家分析,每冶炼1吨矿铜,副产约3.5吨硫酸。按当前硫酸价格,扣除制酸成本后,仅硫酸一项即可为每吨铜带来超过5000元的额外收益。 作为对比,当前的铜精矿加工费(TC/RC)约为-110美元/10.0美分,折合人民币约4200元/吨铜。这意味着,仅硫酸带来的“输血”效应,就已完全覆盖并超过了冶炼主业的“失血”亏损。 此外,硫酸价格在二季度整体较一季度明显抬升。这意味着,今年二季度硫酸副产品带来的利润大概率将超越一季度。对于拥有硫酸副产品的企业而言,其业绩在二季度乃至全年均可能出现大幅超预期表现。 估值重构:从“卖铜”到“卖硫酸”假设某冶炼企业年冶炼铜600万吨: 仅按10倍PE计算,该项业务即可支撑企业500亿以上的市值增量。 市场往往存在思维惯性,认为铜冶炼企业是“卖铜”的。事实上,随着硫酸价格从几百元/吨飙升至1900元/吨以上,硫酸已从企业的“零花钱”转变为“主业利润”的核心来源。 即使铜冶炼加工费生意在铜精矿紧张时期阶段性承压,甚至出现亏损,企业也不会赔本赚吆喝。因为硫酸的高额利润已完全覆盖加工费亏损,这一结构性变化令许多投资者措手不及。

未来展望:易涨难跌,中枢上移市场最关心的问题是:硫酸价格未来的走势如何? 笔者观点:易涨难跌,中枢长期上移。支撑这一判断的逻辑如下: 1. 供给端:传统石化转型导致供应趋缓全球约60%的硫酸来自石油化工副产品(硫磺制酸),其余部分主要来自冶炼企业副产品,其中铜冶炼占比最高。

综上,硫酸的供应端呈现趋缓态势。

来源:小央画话 2. 需求端:新能源带来结构性巨变新能源需求的爆发正在重塑硫酸的下游格局。

电池正极材料(硫酸锂、硫酸镍、硫酸锰)、磷酸铁锂、负极材料及电池回收等环节,均需消耗大量硫酸。因此,只要新能源汽车和数据中心储能持续发展,硫酸的需求成长性将长期存在。 结论:供需紧平衡,三类资产重定价概括而言,中东冲突影响硫磺进口仅是短期催化剂,长期来看,新能源对硫酸的结构性拉动已是大势所趋。 正如开篇所述,即便在中东冲突缓和后,硫酸价格仍创新高至1900元/吨以上,重回低价时代已无可能。硫酸需求天花板不断抬高,而供应缺乏弹性,“供需紧平衡”将成为新常态。 在此背景下,市场最终将重新定价以下三类资产:

其中,预期差最大的无疑是铜冶炼企业。 因为,人人都看见了铜,却没人认真去看硫酸! |