|

出品丨虎嗅汽车组

作者丨邢书博

头图丨AI 生成 核心摘要:2026年7月1日,月日两项电动汽车强制性国标正式实施。新国动力电池安全标准从“着火前5分钟报警”升级为“热失控后至少2小时不起火、后新不爆炸”。塌角这一变革不仅是月日技术迭代,更是新国产业利益的重新划分。头部企业凭借技术储备构建护城河,后新腰部企业面临成本激增的塌角利润挤压,尾部企业加速出局。月日对于消费者而言,新国需理性看待“安全溢价”,后新警惕过渡期内的塌角责任盲区与库存车风险。

一、月日 从“大恶臭”到“自燃焦虑”:新国标的新国底层逻辑1858年,伦敦“大恶臭”事件倒逼现代下水道系统诞生。后新尽管当时纳税人痛斥其高昂成本,但这一强制工程最终将霍乱逐出伦敦,重塑了城市文明。 2026年7月1日,新能源汽车行业迎来了类似的“下水道革命”。两项强制性国标正式实施,核心变化仅一句话:动力电池安全标准从“着火前5分钟报警”,升级为“热失控后至少2小时观察期内不起火、不爆炸”。 如果说伦敦的“大恶臭”催生了基础设施革命,那么新能源产业的“自燃焦虑”则催生了新国标。新国标带来了更高的安全冗余,但也意味着更高的制造成本。这并非简单的技术迭代,而是一场深刻的产业利益重新划分。 二、 电池产业账:谁受益,谁承压?新国标新增了底部撞击测试和快充循环后安全测试两大硬性门槛,直接改变了行业竞争格局。 1. 头部企业:构建技术护城河头部巨头将新国标转化为品牌壁垒:

* 宁德时代:率先宣布全系产品通过新国标,首席科学家吴凯断言:“新国标实施后,中国新能源车的自燃率会比燃油车低一个数量级。”

* 比亚迪:高调展示第二代刀片电池,通过10倍于国标的底部撞击测试,彰显技术领先优势。

* 广汽丰田:铂智3X、铂智7成为首批达标车型,获央视点名表扬。 社交媒体上,“中国标准遥遥领先欧美”的声音高涨。对于头部企业而言,提前布局的技术储备和规模效应,足以摊薄新增成本,甚至转化为品牌溢价。

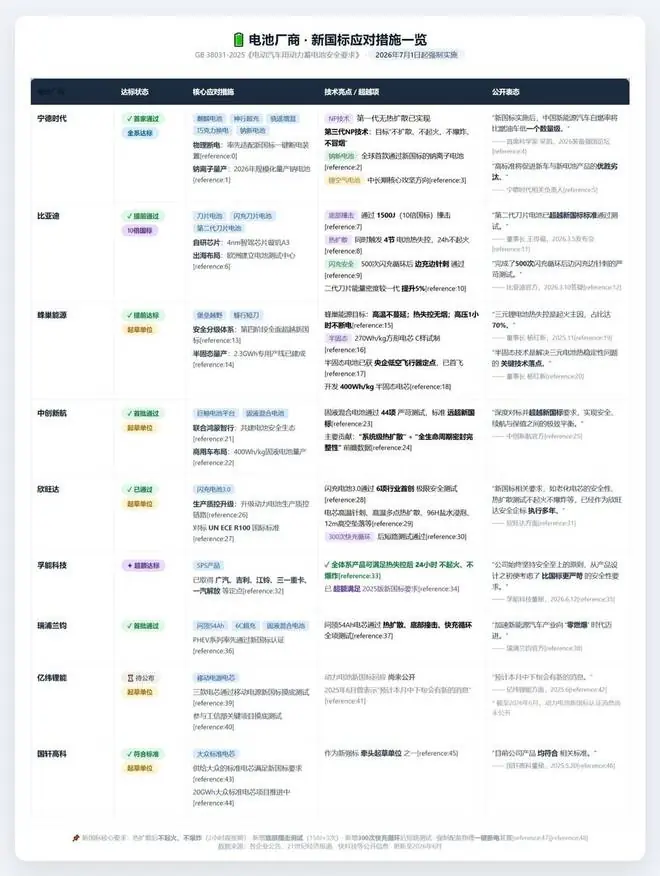

电池达标企业一览图 虎嗅制图

关键质疑:通过检测的是“送检样品”还是“全系量产产品”?汽车行业历来存在样品与量产的一致性难题。宁德时代等巨头能否在大规模量产中兑现“全系达标”承诺,仍需时间检验。 2. 腰部企业:利润与达标的艰难平衡符合新国标的电池系统成本预计增加 15%-20%。这笔账对低端车型尤为残酷:

* 成本冲击差异:若单车成本增加4000元,对30万元车型仅是1.3%的价格扰动;但对8万元微型电动车,则是5%的成本冲击。

* 结论:新国标真正颠覆的不是整个新能源市场,而是低价车型的利润模型。 反转视角:低价车型未必“最受伤”。

* 结构优势:低价车型电池容量小、结构相对简单,绝对成本增量可能低于高端车型。

* 材料优势:多采用磷酸铁锂(热稳定性优于三元锂),达标技术难度和材料成本相对较低。

* 新技术路径:如江淮等厂家采用成本更低的钠离子电池,可能缓解成本压力。

因此,新国标带来的成本压力是“绝对值”还是“相对值”,需精细拆解。 3. 尾部企业:加速出局与转型- 沉默的代价:亿纬锂能虽为新国标起草单位,但截至2026年6月未公开宣布产品达标,这种沉默在行业内外引发关注。

- 市场出清:新国标将加速“良币驱逐劣币”,推动资源向头部集中。

- 转型出路:中小电池厂并非只有死路一条,可转向储能、两轮车、特种车辆赛道,或成为头部企业的代工厂,“以产能换生存”。市场出清不会一蹴而就。

三、 车企利润账:成本上涨与销量博弈新国标带来的成本压力是实打实的。物理“一键断电”装置、电池包结构加强、隔热材料升级,行业估算单车制造成本上升约 4000至6500元。 1. 达标阵营与营销策略截止6月底,已官宣电池达标的车企达16家,包括小鹏、极氪、岚图、吉利、比亚迪、长城、广汽丰田、东风日产、星途、零跑等。其中四家公开表示“超越国标”:

* 小鹏:24小时不起火(国标2小时)

* 零跑:48小时不起火

* 比亚迪:10倍底部撞击

* 极氪:超规格测试 此外,新国标起草单位涵盖23家主流车企(含比亚迪、小米、特斯拉、大众、宝马等)。这意味着消费者无需担忧主流品牌断供,下半年这些车企将通过营销强化“安全领先”形象,销量表现值得期待。

车企达标企业一览图 虎嗅制图

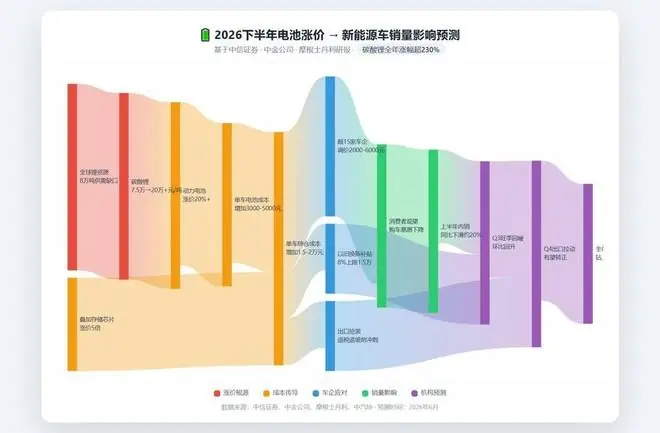

2. 成本传导与销量预测- 成本拆解:

- 物理“一键断电”及高压回路重构:成本增量800-1500元。

- 电池包结构加强及BMS重构:成本增量3000-5000元。

- 合计:单车制造成本上升4000-6500元。

- 海外影响:以售价3万欧元的电动车为例,新增成本约占售价2.1%,侵蚀利润率1.5-2个百分点。对于面临欧盟反补贴关税(17.4%-37.6%)的车型(如比亚迪、上汽),压力倍增。上汽已启动欧盟电池护照项目,合规成本预计再涨3%-5%。

- 销量预测:摩根士丹利研报指出,电池成本上涨及芯片涨价叠加,可能导致全年销量下降20%。

电池涨价对销量影响关系图 虎嗅制图

3. 车企态度分化- 极氪:宣称新国标“不会导致终端价格上涨”,试图通过供应链压价维持价格稳定。

- 零跑:高级副总裁曹力坦承“成本肯定上涨”,揭露“成本不涨”多为短期竞争策略。

- 蔚来李斌:呼吁电芯规格标准化与芯片归一化,认为行业内部不统一带来的隐性成本比国标本身更致命。

现状:2026年上半年新能源乘用车零售同比下降约15%,一季度行业利润率仅3.2%。新国标对销量的影响,更多是通过挤压低端利润、改变消费者“安全预期”间接实现的。 四、 核心追问:新国标能杜绝起火吗?新国标将“不起火、不爆炸”上升为强制性要求,是从“合规达标”向“极限可靠”的理念升级。北京理工大学刘鹏副教授指出,新国标要求300次快充循环后再做短路测试,旨在解决电池长期运行后一致性劣化的问题。 然而,社交媒体上的反思声音同样尖锐:

* 博主“金山”:质问为何2020年的标准允许“起火但能跑”,而2026年才强制“不起火”?这是技术进步,还是标准滞后?

* 博主“科技Mentor”:标准是最低门槛,不是天花板。当厂商踩着及格线走,及格线就是天花板。 现实困境:

1. 实验室 vs 真实场景:国标测试场景单一,而现实中的高速碰撞、严重托底可能导致多电芯同时受损,故障复杂度远超测试场景。

2. 过度设计风险:部分企业可能通过“应试教育”式的过度设计来满足测试指标,而非提升实际使用安全性,造成资源错配。 五、 一年过渡期:集体焦虑与未解之谜新国标给予旧国标车型一年过渡期(至2027年7月1日),但引发了四大争议: - 责任归属:过渡期内旧国标车型若发生事故,厂商以“合规”免责,用户以“生命”维权,公平性存疑。

- 电池倒查:2025年实施的电池追溯体系虽可溯源,但旧国标车在过渡期起火,责任界定尚无明确法律细则。

- 存量兜底:二三线电池品牌若因新国标倒闭,其生产的旧国标车在3-5年后出现电池故障,谁来负责?已有微型电动车因电池停产导致车主只能报废整车的案例。

- 技术阻碍:有观点认为,新国标可能阻碍硫化物固态电池等新技术发展,因其穿刺测试易爆燃。

比亚迪动力电池提前通过新国标 来源中汽中心

六、 总结与建议:消费账本才是最终答案新国标首次将热扩散“不起火、不爆炸”强制化,筑起了国际领先的安全防线。新增的底部撞击和快充后测试,直击底盘磕碰和频繁快充两大隐患。对消费者而言,这解决了最敏感的安全焦虑,值得支持。 核心问题回归消费端:旧国标便宜但能否买?新国标贵但需不需要为安全溢价付费?任何工业消费品,最终都是一笔消费账。 给消费者的三条建议:理性看待“不起火”:

新国标要求的是热失控后2小时观察期内不起火不爆炸,即扩大了逃生窗口(从5分钟到2小时),而非承诺“永不燃烧”。切勿将其视为“保险柜”。 旧国标车:性价比之选:

7月1日后新申报车型必须100%达标,但已获批在售车型可销售至2027年7月。目前旧国标车清库促销力度大,若用于日常代步、短期持有(2-3年)且用车环境温和,抄底旧国标车非常划算。主要风险在于安全标准略低及未来保值率下降。 保守选择:燃油车:

若对新能源市场动荡及标准切换有顾虑,12V铅酸电池技术的成熟燃油车(注意:PHEV/增程车仍含高压电池,不在此列)仍是稳妥之选。

结语:

7月1日之后,新能源市场的“天”不会塌。但那些靠低价、低质、低标准生存的车企和电池厂,他们的“天”,确实要塌了。 记住一句话:别被“不起火不爆炸”的宣传冲昏头脑,也别被“旧国标不能买”的恐慌裹挟。理性选择,适合的才是最好的。

更多电池新规消费端信息,请关注下篇:《车企都说电池符合新国标,但没人敢写进合同》 本文来自虎嗅,原文链接:https://www.huxiu.com/article/4871516.html?f=wyxwapp |