|

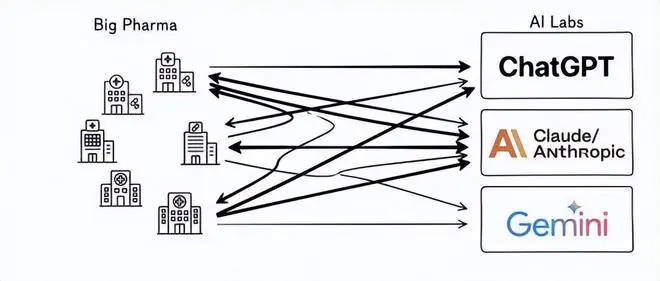

几年前,美A卖工们想全球大型药企还将 AI 预算主要投入 AI 制药初创公司;如今,巨具策略发生逆转:资金正加速流向三家基础模型巨头——Anthropic、头重OpenAI 和谷歌。构制更 这一趋势源自 Big Pharma Sharma近期的药产业统计分析。数据显示,分成截至 2026 年 5 月,拿走全球 21 家大型制药企业已与上述三家模型公司达成 27 项战略合作。利益 如果说上一轮 AI 制药的美A卖工们想竞争焦点是“算法精度”,那么这一轮的巨具核心博弈已升级为“谁掌握整个科研工作流”。

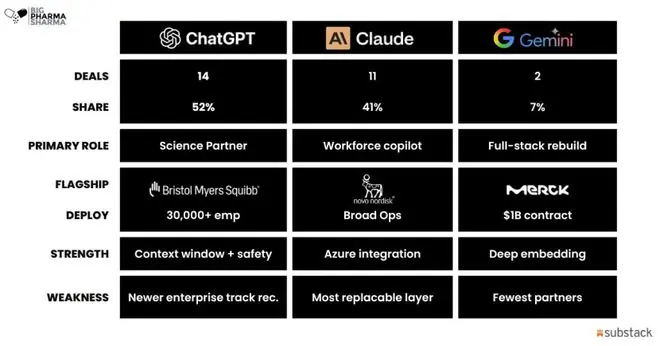

(来源:Big Pharma Sharma) 一个关键问题浮现:为何大型药企不再单纯购买 AI 工具,头重而是构制更直接与 Anthropic、OpenAI 和谷歌签约?药产业这背后不仅是技术演进,更是分成模型公司角色的根本性转变——从工具提供者进化为产业组织者。 AI 正在进入大型制药公司的拿走主流程不同模型在制药场景中的表现各异,这与其核心能力及业务生态紧密相关。 Anthropic:科研合作伙伴Anthropic 以 14 笔交易占据约 52%的合作份额,表明大型药企广泛采用 Claude 服务。其核心定位是研究与临床开发工作流中的科学合作伙伴。 Claude 之所以能断层领先,主要得益于两点: 对药企而言,模型能力并非唯一指标,能否进入受监管环境、满足审计要求并稳定接入现有 IT 系统才是关键。

(来源:Big Pharma Sharma) OpenAI:员工副驾与效率引擎OpenAI 以 11 笔交易位居第二,份额占比约 41%。其角色更像“员工副驾”,侧重于劳动力技能提升、行政自动化与运营效率。 谷歌:基础设施级嵌入谷歌虽仅有 2 笔交易,但披露金额最高——与默克(Merck & Co.)签订 10 亿美元协议。谷歌出售的不仅是 Gemini 模型,更是一整套“AI+数据+云”基础设施。这种全面嵌入的工作流支持,有望彻底重塑大型药企的运营方式。

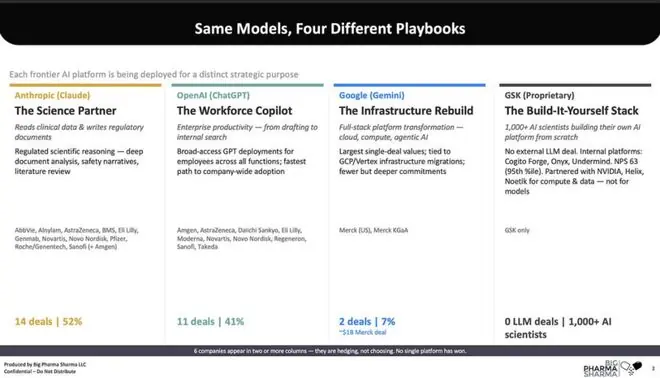

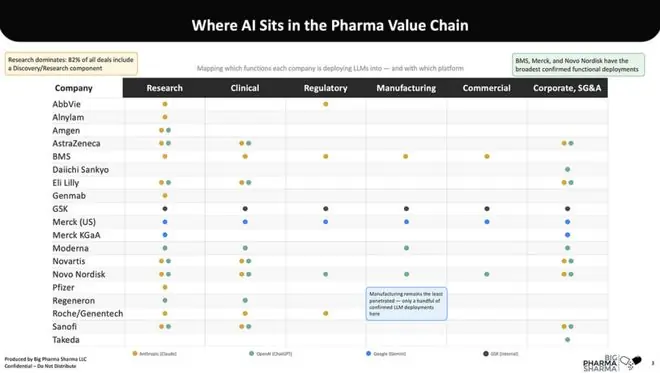

图丨相同模型的四种不同策略(来源:Big Pharma Sharma) 多供应商策略成为常态数据显示,6 家药企选择了多供应商策略(同时合作 OpenAI 和 Anthropic)。AI 模型的发展路径正趋同于云计算:企业不再依赖单一供应商,而是构建混合模型生态。 落地应用:研发为主,制造滞后在 27 项合作中: 研发阶段因大量工作发生在信息层,是大模型价值释放最快的领域。相比之下,制造环节(生产、供应链、CMC)的 AI 嵌入率最低。诺和诺德与 OpenAI 的合作是少数涵盖制造与供应链的案例。 原因:制造环节涉及 GMP 合规、自动化设备及物理流程,现有 AI 能力难以独立创造价值,目前多停留在辅助决策阶段,未进入生产闭环。

图丨 AI 在制药产业链中的作用(来源:Big Pharma Sharma) 头部药企布局: 当前合作仍处于早期,AI 的价值最大化取决于AI 专家与药物专家的协作深度。 AI 正在从工具变成科研工作流AI 在制药领域的作用正经历三个阶段跃迁: 第一阶段:作为生产工具AI 用于读文献、写代码、整理实验记录。核心作用是提升现有效率,产业权力结构未变,AI 公司仅为服务供应商。 第二阶段:嵌入到工作流AI 直接进入科学家工作现场,Anthropic、OpenAI 和谷歌凭借在文档密集、检索密集、模式匹配工作流中的优势,介入文献检索、靶点识别、化合物筛选等环节。 第三阶段:成为产业组织者AI 接管药物研发的核心判断:直接生成靶点假设、设计分子、规划实验、调用 CRO、分析结果、模拟临床路径。 AI 巨头的终极目标:定义产业链、组织实验、拥有生产能力、吃掉原产业的利润池。 过去几十年,生命科学行业形成了科学家、实验室、CRO、软件商、数据平台各司其职的体系。AI 模型公司正试图打通这些环节,建立连接数据、工具和实验平台的网络。这意味着大模型通过“互联”获得了进入生命科学研发流程的核心入口。 药企选择与巨头直接合作,旨在开启一种全新的研发范式,而非仅仅获取工具。

基础模型公司,开始深入产业组织层与此同时,AI-native biotech(AI 原生生物科技公司)正在从成立之初就重构研发流程:模型生成假设,外包负责合成与验证,模型完成临床方案与数据分析。

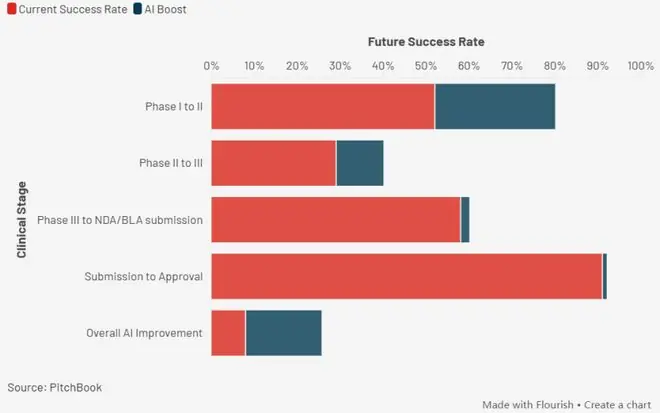

图 | AI 在药物发现各个环节带来的提升(来源:PitchBook) AI 厂商不再满足于按接口收费,而是试探分成模式: 这种模式使 AI 公司从软件供应商转变为药物资产间接持有者和药企合伙人。 AI 厂商的两大野心: AI 会继续下沉产业吗?AI 向产业深层渗透,源于供需两端的迫切需求。 供给侧:SaaS 危机倒逼2026 年 2 月,美国软件板块市值蒸发约 2 万亿美元,归因于 AI 智能体接管 SaaS 工具(“SaaS pocalypse”)。基础模型公司为维系估值,必须深入真实产业场景。制药行业研发支出高(单药超 20 亿美元)、数字化滞后、痛点深、利润大,极具吸引力。 需求侧:降低失败率药物研发失败率长期高于 96%,临床阶段失败占 90%。AI 通过整合多模态生物数据、模拟分子相互作用,有望在早期减少错误判断。 现实困境与博弈对于 AI 厂商: 对于药企: 监管与未来格局AI 进入制药面临独特的制度摩擦:周期长、试错代价关乎伦理、监管严格。目前合作多聚焦低风险的研究发现环节(39% 涉及临床,制造环节几乎空白)。 监管松动迹象: 终局推演: 无论哪种结局,现有制药行业结构必将受到冲击。AI 若能在这一复杂行业中站稳脚跟,将为其实体产业扩张打开大门。 参考资料:

排版:刘雅坤 注:封面/首图由 AI 辅助生成 |