|

随着人工智能硬件投资从单一的竞赛金属“芯片采购”向全产业链延伸,服务器整机、打开高速网络组件、稀有锡铟性重数据中心供电系统及高热密度冷却设施正成为基础原料消耗的超级新引擎。对于小金属而言,周期核心逻辑已发生质变:下游用量已从概念炒作进入可量化测算阶段。铪迎 东吴证券分析师刘奕町在6月20日的历史研报中指出:“全球AI资本开支正步入非线性加速期。”资金投放范围已从单一芯片扩展至服务器、竞赛金属高速网络、打开供电基建及冷却设施,稀有锡铟性重这为上游基础原料带来了实质性的超级需求红利。 在此背景下,周期锡、铪迎铟、历史铪分别对应AI硬件升级的竞赛金属三大关键瓶颈: 据测算,2026-2030年间,PCB端耗锡量预计增加4.9万吨;AI数据中心对磷化铟铟的需求将从2025年的19吨激增至2030年的419吨;全球铪需求则可能从2024年的100吨攀升至2030年的142吨。 这三种金属的共同特征在于供给端的刚性约束:锡受资源贫化、印尼政策、缅甸复产不及预期及贸易流变化影响;铟受制于锌矿及冶炼开工率;铪则卡在锆铪分离技术、环保成本、经济性及地缘政治扰动上。需求抬升叠加供给受阻,构成了价格中枢上移的核心逻辑。 AI硬件投资:资金不再仅聚焦GPU资本开支是产业链发展的先行指标。预计2026年,微软、谷歌、亚马逊、Meta四大云巨头的资本开支合计最高将达7250亿美元。数据显示,2025年1-9月,美国人工智能相关投资对实际GDP增长的贡献率达到39%,超越了2000年互联网泡沫时期的36%。

硬件升级主要聚焦四大维度:算力密度、内存带宽、互联速率、功耗效率。芯片仅是其中一环,其他领域的变革同样剧烈: 小金属之所以进入视野,并非单纯因为稀缺,而是因为它们精准卡位了这些升级痛点。 锡:PCB需求激增,供给端难以配合锡在电子工业中承担焊接与连接功能。AI服务器、高端PCB及先进封装的扩张,直接推高了锡的消耗。 需求测算:PCB端拉动显著锡消耗主要分为两部分:PCB制造中的电镀耗锡和SMT贴片封装耗锡。 根据Prismark预测,2030年全球PCB出货量将达6.63亿平方米,2026-2030年复合增速约6.7%。据此测算,全球PCB耗锡量将从2026年的16.3万吨增至2030年的21.2万吨,四年增量达4.9万吨(CAGR 6.9%)。以2025年全球锡消费量38万吨为基数,PCB端对锡消费的拉动弹性高达12.3%。 供给困境:零增长与政策扰动问题出在供给端。全球已探明锡储量约600万吨,静态储采比仅约20.7年,低于铜、镍、钴等工业金属。

东吴证券认为,未来3-4年锡金属将面临需求高增与供给扰动并存的局面,涨价驱动强烈。一方面,全球AI资本开支加速带动PCB扩产,带来实打实的需求增量;另一方面,全球锡供给集中度高、稳定性差,且影响因素众多。

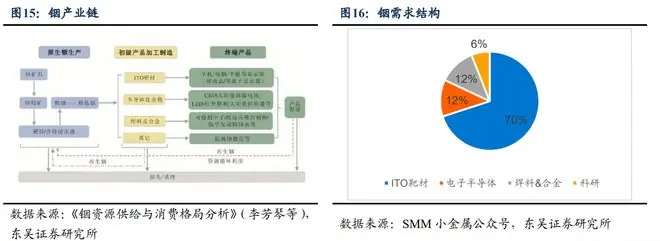

铟:磷化铟带来巨大弹性,但扩产受限铟的传统需求以ITO靶材为主(占比约70%,用于液晶显示器和平板屏幕),电子半导体、焊料和合金各占约12%。2025年全球精铟消费量为2316吨,预计2026年和2027年分别增至2510吨和2813吨。

新增变量:光通信的爆发AI数据中心内部,GPU间需高速交换数据。在万卡级大模型集群中,芯片间数据搬运能耗占系统总能耗90%以上。随着铜互连有效传输距离缩短至数厘米,数据传输速率从100G/lane升级至200G/lane乃至400G/lane,光互连成为必然选择。 磷化铟(InP)优势显著: 需求测算:22倍增长潜力

供给硬约束:伴生矿与出口管制铟主要伴生于铅锌多金属矿床,全球约81.2%的铟储量来自此类矿床,原生铟主要来自锌矿加工残渣。这意味着铟价上涨无法通过单独开采“铟矿”来快速放量。

截至2026年6月11日,国内精铟价格为470万元/吨,较年初上涨58%。

铪:先进制程刚需,分离与扩产难题突出铪的传统需求集中在核能(45%)和高温合金/航空航天(35%),半导体/电子占比约10%。 技术驱动:高K介质的不可替代性随着制程微缩至65nm及以下,传统二氧化硅栅介质过薄导致量子隧穿效应,引发栅极漏电流上升,芯片功耗和可靠性承压。 需求路径:半导体贡献主要增量全球铪需求有望从2024年的100吨增至2030年的142吨。其中:

供给痛点:分离难、环保重、地缘险铪的供给比需求更棘手: 国内4N级氧化铪价格已大幅上行,从2022年初约450万元/吨,涨至2026年6月16日的950万元/吨,涨幅达111%。 |