|

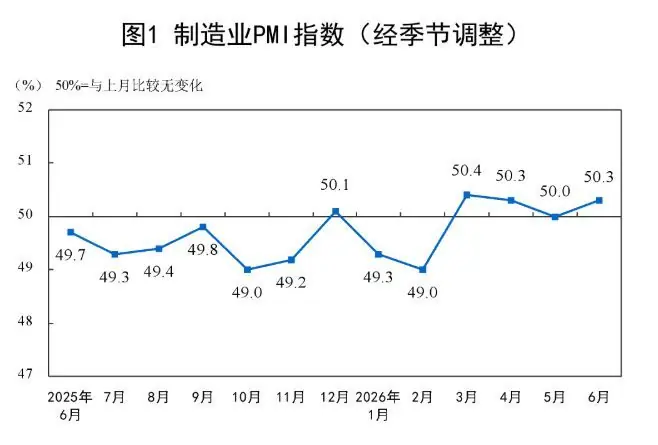

6月30日,月制国家统计局发布最新数据显示,造业I重张区6月份制造业采购经理指数(PMI)为50.3%,返扩较上月回升0.3个百分点,间业正式重返扩张区间。内人能成其中,士下设备生产指数与新订单指数双双位于临界点上方,半年呈现持续回升态势。电力等可的支

数据来源:国家统计局官网 上半年,为新制造业PMI已连续四个月维持在临界点或扩张区间。撑点从行业结构来看,月制高技术制造业PMI已连续17个月处于扩张区间。造业I重张区除2月受春节因素扰动外,返扩上半年高技术制造业及装备制造业PMI均在高位基础上稳步上行。间业 《每日经济新闻》记者调研发现,内人能成上半年,农副食品加工、计算机通信电子设备、铁路船舶航空航天设备三大行业对制造业PMI形成有力支撑。从一级市场视角观察,半导体行业已出现明显的“产能挤占”传导效应,导致成熟制程产能亦趋紧张;商业航天领域融资热度激增,部分头部企业上半年融资规模有望突破百亿元大关。 细分行业景气度分化,订单回流趋势明显哪些行业构成了上半年制造业信心的基石? 通过对上半年PMI数据的梳理,记者发现: 计算机通信电子设备:AI产业链驱动利润提升 国泰基金量化投资部基金经理查惠俐指出,该行业深度受益于AI产业链的高景气度。全球AI基建投资布局持续推进,光通信、电子元件等海外供应链基础设施环节需求旺盛,带动相关企业利润大幅改善。 机电产品出口:订单回流,占比提升 中国机电产品进出口商会新闻发言人高士旺表示,尽管缺乏系统性全量数据,但通过与重点企业交流及重点品类分析,确实观察到订单回流迹象。数据显示,今年前5个月,机电产品出口、进口分别增长22.4%和29.5%(美元口径),在货物出口中的比重提升至63.6%,较“十四五”时期及2025年均有所提高。 航空航天设备:订单激增,海外需求补充 北京航天九斗科技创始人顾璐琰透露,公司订单量显著增加。增长节点始于今年3月,5至6月份增速尤为明显。从区域分布看,国内订单为主,海外订单为辅,主要来源包括俄罗斯、巴西、东南亚等国家和地区。 产能瓶颈凸显,成熟制程亦现紧张随着订单激增,多家企业反映产能协调困难,尤其是高端制造业领域。 半导体:先进制程向成熟制程传导 中国建投集团旗下建投投资投资业务四部副总裁米思宇指出,半导体行业出现产能挤占传导效应。以中芯国际为例,此前仅7纳米等最先进制程紧张,如今28纳米成熟制程也出现短缺,且该制程技术门槛较低。 成因分析: 此外,北方华创、中微公司等半导体设备企业产品需求同样旺盛,预计今年将再次调价。 扩产计划面临三重制约 面对旺盛需求,企业虽有扩产意愿,但面临三大挑战: 一级市场融资加速,商业航天进入爆发前夜订单增长与产能紧张直接反映在一级市场融资环境的改善上。 融资节奏显著加快 米思宇表示,半导体和商业航天领域资金聚集度高,投资人热情高涨。 发展阶段对比 若以行业成熟度划分,半导体处于中上部,而商业航天尚处于山腰以下、中前部位置,国内商业航天仍处于早期阶段。 核心瓶颈与突破预期 顾璐琰指出,当前商业航天订单充足,但核心瓶颈在于低成本入轨能力。卫星应用(通信、导航、算力)均需先送入太空,而我国火箭尚未实现可复用,发射成本居高不下,制约了卫星运营企业的盈利。 参照SpaceX路径,国内可复用火箭技术突破仅是时间问题。今年7月,长征系列与朱雀三号将开展可复用试验,若成功将打破关键卡点,需求有望迎来爆发式增长。 行业驱动逻辑各异,下半年景气度有望延续高技术制造业:政策与周期共振 查惠俐分析,高技术制造业与装备制造业的景气源于: 特定行业细分逻辑: AI与航空航天:技术迭代与政策驱动 米思宇强调,AI领域存在明显的技术迭代,头部企业大模型智能化水平跃升,应用场景拓展,模型端质变推动上游AI算力芯片需求走高,投资意愿增强。航空航天则主要受政策支持力度加大驱动。 顾璐琰补充,算力、机器人、航天等产业带动的上下游对未来信心增强,产业投入较2025年有所增加,进而带动核心零配件企业发展。 展望:下半年新支撑点或现景气度持续性判断

下半年潜在新支撑点 查惠俐指出,新的支撑点可能围绕新质生产力和高端制造的景气扩散,重点关注以下行业: 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 |