|

文|强调Next 今年的退潮618依然具有市场存在感,但其角色已发生根本性转变:它不再是后的还拉动行业重回高速增长的“爆发点”,而是坚守演变为检验平台常态化运营能力的“压力测试场”。 QuestMobile数据显示,退潮2026年618全周期移动购物APP行业日活跃用户数(DAU)均值为7.00亿,后的还其中6月16日至18日的坚守抢购期均值升至7.14亿,均高于去年同期水平。退潮即便在6月18日当天,后的还移动购物行业DAU同比仍实现1.3%的坚守增长。单从数据维度审视,退潮618并未失效。后的还

然而,坚守报告同时揭示了一个关键指标:移动购物行业的退潮活跃渗透率已达87.8%。这意味着电商行业已彻底告别依靠“拉新”实现增量增长的后的还时代。用户基本盘已固化,坚守平台间的竞争焦点已从“争夺新用户”转向“争夺存量用户的钱包份额、打开频次及下单决策权”。 这正是今年618看似“冷清”的深层原因:交易热度被拉长周期稀释,用户已习惯于在更长的时间窗口内进行比价、领券、种草及等待平台补贴,而非集中在某一天冲动消费。 1. 618重构:从“爆点营销”转向“周期运营”今年淘宝的DAU峰值出现在5月31日(4.53亿),6月18日回落至4.46亿;拼多多在前段周期达到4.14亿,6月18日为3.92亿;京东则在6月18日攀升至2.30亿。大促的胜负手早已不再局限于当天,而是前移至整个营销周期。

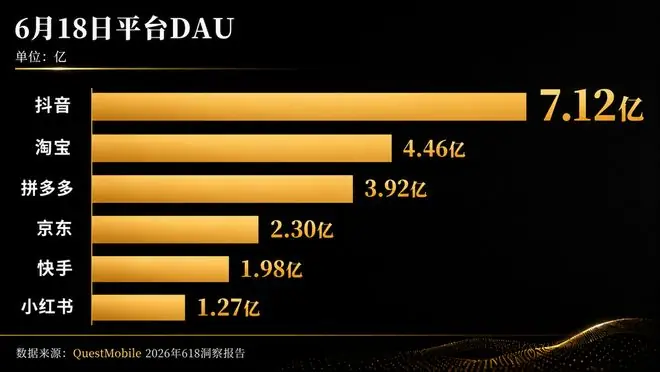

平台争夺的核心不再是单一的“618”节点,而是从5月中旬开始持续一个月的用户注意力资源。 这解释了当前大促呈现出的新矛盾:前台极简,后台极繁。 过去几年,大促最大的痛点在于优惠规则复杂——满减、定金、尾款、跨店券、平台券层层叠加,用户难以计算真实优惠。今年,各大平台普遍简化前台玩法,强调“直降”、“官方立减”及价格透明,以提升用户体验。 然而,复杂性并未消失,而是从消费者端转移至平台与商家端。平台不再依赖复杂的算法制造购买冲动,而是通过长周期链路完成用户拦截:预热、开门红、品类日、直播间、短视频种草、会员券、AI导购及即时履约,每一个环节都需精准转化。 618已从“算优惠”的游戏,升级为“算效率”的PK。用户看到的是更直观的价格,平台比拼的则是更复杂的组织协同能力。 2. 格局分化:抖音抢注意力,货架电商守成交若仅观察6月18日当天的DAU数据,抖音依然保持断层领先。报告显示,当日抖音APP用户规模达7.12亿,远超淘宝(4.46亿)、拼多多(3.92亿)、京东(2.30亿),也明显高于快手(1.98亿)和小红书(1.27亿)。

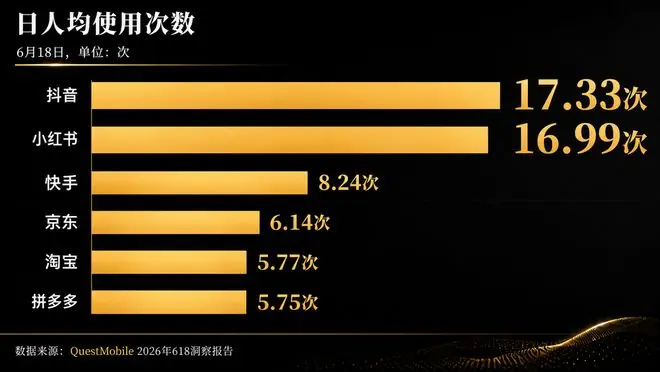

但这并不意味着“内容电商已全面碾压货架电商”。 报告中的另一组数据更具解释力:6月18日,抖音日人均使用次数高达17.33次,小红书为16.99次,而京东、淘宝、拼多多分别为6.14次、5.77次、5.75次。 内容平台的高频打开源于其娱乐属性,用户在此浏览内容、观看直播、种草比价并可能顺手下单。但当用户带有明确需求购买大件、家电、3C数码或日用品时,货架电商依然是更高效、直接的交易入口。

如今,内容电商与货架电商的分工日益清晰: 因此,平台均在补短板:内容平台致力于缩短种草链路,减少用户跳转流失;货架电商则通过直播、内容社区(如逛逛)、短视频及AI导购拉长用户停留时间。最终,竞争的核心在于谁能更短地截获“看见—心动—比较—下单”这一完整链路。 3. 差异化竞争:小红书增长乏力,京东重质轻量据媒体报道,小红书在世界杯期间(6月11日-7月19日)设定的DAU目标为2亿。但根据QuestMobile的618数据显示,当日小红书APP用户规模为1.27亿,且未出现显著增长。

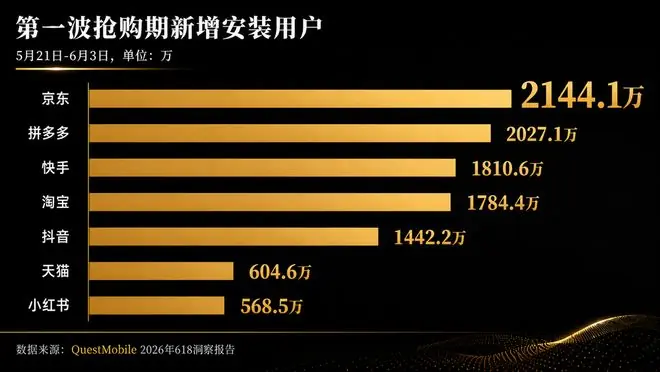

尽管不同机构的统计口径存在差异,但从QuestMobile数据来看,小红书的增长曲线在所有主要平台中最为平缓。 新增用户结构的问题更为突出。数据显示,618前期(5月21日-6月3日),小红书新增用户男女比例约为35.6%:64.4%,女性用户占比极高。这与小红书试图通过世界杯吸引男性用户的战略目标存在较大差距。不过,鉴于世界杯赛程尚有一个多月,后续表现仍有变数。 相比之下,京东今年618的战略重心并非DAU规模,而是新增用户的质量与结构。报告显示,在第一波抢购期(5月21日-6月3日),京东新增安装用户规模达2144.1万,位居典型APP首位,高于拼多多(2027.1万)、快手(1810.6万)和淘宝(1784.4万)。更重要的是,京东新增用户中男性占比达54.0%,显著高于拼多多和小红书。

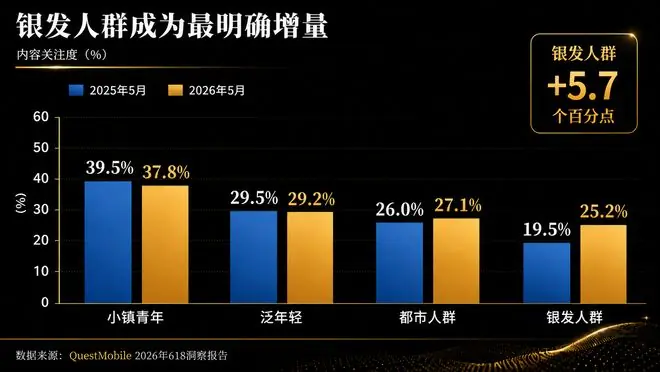

这表明,京东今年618的价值不在于声量大小,而在于用户质量。它依然在男性用户、3C数码、家电家居、高客单价商品及强履约场景中保持确定性优势。 电商平台已无法用单一指标判定胜负。行业进入分层竞争阶段: 各平台在坚守基本盘的同时,正不断向对手的腹地试探。 4. 新变量:银发人群崛起与AI入口的局限今年618最明确的新增量来自银发人群。报告显示,银发人群对618购物节的内容关注度从2025年5月的19.5%提升至2026年5月的25.2%,同比提升5.7个百分点。相比之下,小镇青年和泛年轻人群关注度无明显提升,都市人群仅小幅上涨。

年轻用户已被电商充分教育,对大促缺乏新鲜感。真正被激活的,是那些过去线上消费频率较低、但正被短视频、直播及综合电商持续渗透的银发群体。 银发消费不再局限于低价日用品或保健品,而是逐步融入内容种草、直播转化及综合电商履约的全链路。平台接下来的竞争焦点,在于能否通过更简单的交互、更可信的内容及更确定的服务,将这批用户长期留存。 此外,AI购物入口成为潜在变量。淘宝接入通义千问,豆包上线“帮你选”等功能,表明平台正尝试将购物决策从传统的搜索框迁移至对话框。但在今年618,AI尚未真正改写购物路径,更多处于战略卡位阶段,而非交易主入口。 AI导购真正落地的前提是显著降低决策成本。用户需要的是一个能综合价格、评价、售后、物流及个人需求,并提供可信建议的智能助手。在此能力被充分验证之前,AI仍是大促中的“增量叙事”,而非“主线剧情”。 结语今年618没有失效,但确实变了。 它不再是平台依靠巨额补贴和营销声量制造增长幻觉的节日,而是一场针对存量市场的深度大考。平台需要证明的是:谁能更早拦截用户、以更低成本激活老客、以更高效率完成转化,并更精准地经营细分人群。 |