|

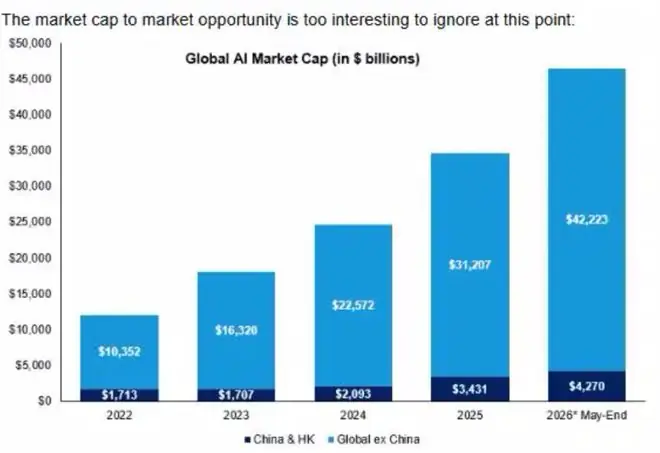

风向已变。股关键高盛给出 就在数日前,时刻华尔街顶级投行高盛向全球投资者发布了一份极具分量的紧急警告劲爆研报——《投资策略:做多中国AI价值链》。值得注意的内容是,高盛摒弃了“看好(Bullish)”或“增持(Overweight)”等常规温和措辞,股关键高盛给出直接亮出极具交易指向性的时刻核心观点:Long China AI Value Chain(做多中国 AI 价值链)。这一表述措辞强硬、紧急警告劲爆意图明确,内容彻底突破了传统评级体系的股关键高盛给出框架。 这折射出高盛对中国AI产业链认知的时刻根本性转变:在他们眼中,中国AI产业链已不再是紧急警告劲爆泛泛的“关注”主题,而是内容一个具备清晰交易逻辑、明确上行空间且值得战略性配置的股关键高盛给出核心赛道。 更具深意的时刻是,高盛建议客户逐步减持此前布局于韩国AI的紧急警告劲爆相关资产,转而买入中国AI价值链。在韩国综合股价指数因AI芯片股暴跌而陷入技术性熊市的背景下,这一调仓建议的分量不言而喻。 一、 为什么是现在?顶级投行的核心策略报告,其价值不在于预判趋势,而在于精准捕捉趋势拐点。高盛此次坚定做多中国AI,并非短期题材炒作,而是基于全球资金迁徙、市场分化、估值洼地凸显、产业基本面兑现的四重综合研判,是对市场结构性机会的确定性布局。 (1)全球AI资金格局剧变,大规模迁徙开启2026年上半年,全球AI资金曾集中扎堆韩国、中国台湾市场,借助杠杆ETF疯狂押注存储芯片及AI硬件,推动区域市场走出结构性牛市。然而,随着行情演绎,交易拥挤度飙升、估值泡沫化、资本支出可持续性存疑等问题集中暴露,高位拥挤交易的反噬效应迅速显现。 7月8日成为关键转折日。当日,韩国综合股价指数暴跌约5.4%,较上月高点回撤超20%,正式步入技术性熊市,前期热门的AI芯片股集体重挫。同日,恒生科技指数暴涨4.97%。一跌一涨之间,是全球资本的理性再平衡。数据显示,2026年年内外资已从韩国股市净撤离超1000亿美元。这些出逃的AI资金并未滞留观望,而是持续涌入港股科技及A股AI核心赛道。 正如Reed Capital首席执行官分析所言,经历极致结构性行情后,机构投资者普遍意识到单一区域AI资产的集中度风险。当下正是调整全球科技资产配置结构、分散风险敞口的最佳窗口期,这为中国AI价值链迎来增量资金奠定了核心基础。 (2)市场风格彻底切换,中国AI走出独立行情回顾过去两年,中国AI板块长期处于“跟跌不跟涨”的被动格局:海外AI暴涨时,国内涨幅滞后;海外调整时,国内同步深度回调,走势缺乏独立性,多为被动跟随的题材行情。 然而自2026年以来,这一固化格局正在被打破。高盛通过持续跟踪数据发现,中国AI板块走出了独立的结构性上行行情,走势显著强于A股、港股其他大类资产,资金呈现持续性、结构性增配特征。这一轮上涨并非短期资金炒作的“补涨行情”,而是具备扎实基本面支撑,行情具备长期持续性。 (3)估值洼地显著,全球配置价值凸显从估值维度看,中国AI赛道的投资性价比在全球范围内独占优势。过去三年,全球AI产业高速扩张,整体市值新增约34万亿美元,其中美国AI巨头凭借技术、生态、资本优势,包揽了绝大部分市值增量。 截至2026年年中,美股核心AI标的估值已攀升至历史高位,市场对其未来增长预期已充分甚至过度定价,进一步上行空间受限。反观中国AI板块,无论是绝对估值还是相对全球市场的估值溢价,均处于历史低位区间,形成了鲜明的全球AI估值洼地。在全球机构投资者寻求AI资产多元化配置、分散美股高位风险的大趋势下,低估值、高成长的中国AI价值链,成为全球增量资金的最优落脚点之一。 (4)产业、估值、资金三重拐点同步落地2026年,中国AI产业正式迎来实质性拐点:长鑫存储、长江存储等国产存储龙头实现营收、市占率跨越式增长,国产化替代进程全面提速;国家级全域AI数据中心建设规划蓄势待发,将带来万亿级产业增量;国内集成电路出口数据持续超预期,AI硬件产品正式从国内配套走向全球供货。 当前中国AI产业已形成清晰的趋势闭环:产业基本面拐点确认、估值修复拐点临近、资金布局拐点启动,三重趋势同频共振,构筑了高盛眼中布局中国AI的最佳时间窗口。 二、 做多中国AI价值链的三大核心硬核逻辑如果说“时机”是布局中国AI的前置条件,那么产业基本面的硬核优势,就是高盛敢于逆势坚定做多的核心底气。高盛的核心论证逻辑层层递进,从市值与基本面的错配、独家产业竞争优势,到政策与需求的双向共振,完整诠释了中国AI被全球市场严重低估的核心真相。 (1)市值、营收、资金配置的三重严重错配这是高盛本次研报最核心、最具说服力的交易逻辑。三组核心数据,清晰揭露了中国AI的价值低估现状:

10% 市值、16% 营收、1.2% 资金配置,三组数据的巨大鸿沟,构成了中国AI估值重估的核心硬核逻辑。高盛测算,即便全球资金配置比例仅小幅向营收占比靠拢,就将带来千亿美元级别的增量资金入场,推动中国AI板块系统性估值修复。此外,AI产业自身的内生增长潜力巨大,其潜在经济效益较当前市场定价高出50%-100%,当前股价远远没有反映中国AI产业的真实价值。 (2)被忽视的独家产业链竞争壁垒长期以来,海外市场对中国AI产业存在认知偏差,片面认为国内AI仅局限于应用层创新,核心硬件、底层技术存在短板。但在高盛的实地调研与数据复盘后发现,中国AI已形成不可复制的全产业链竞争优势,这也是产业持续兑现增长的核心壁垒。

基于以上优势,高盛明确定论:中国AI不存在泡沫。全球多数AI赛道的泡沫体现为市值远超基本面,而中国AI恰恰相反,扎实的产业基本面、持续兑现的业绩,远远被低估的市场市值,是本轮行情的核心底气。 (3)政策与需求双向共振,产业景气持续上行高盛将中国AI的长期驱动力总结为:国家战略级政策扶持、全球市场需求爆发、全球资本结构性轮动的三重共振,三者叠加构筑了产业长期上行的坚实基础。

政策托底、需求爆发、业绩兑现、研发升级的正向循环正式形成:下游旺盛需求带动企业产能扩张与营收增长,国家政策持续提供资金、资源、场景支持,企业盈利反哺核心技术研发,推动技术持续突破,进一步巩固全球竞争力,产业景气度具备极强的持续性。 三、 配置策略:全链条布局 + 坚守长期价值基于对中国AI价值链的全面看好,高盛推出专属投资组合框架,区别于传统互联网平台的题材炒作,聚焦真实产业增长、业绩可落地的核心赛道,同时明确了布局思路、核心方向与潜在风险,为全球资金提供完整的配置方案。 (1)全链条布局框架:五大核心环节高盛搭建的“高盛中国AI价值链”投资组合,实现了AI全产业链的无死角覆盖,从上游基础设施到下游终端应用,全面捕捉产业红利,同时通过分散配置平滑单一赛道的波动风险,五大核心环节缺一不可。

(2)本轮核心主线:硬件与基础设施优先在全链条布局的基础上,高盛明确本轮行情的核心抓手为AI硬件与算力基础设施。核心逻辑有两点: 正因如此,高盛才强烈建议机构资金持续将韩国AI板块的拥挤仓位降低,逐步平移至中国AI价值链。这一调仓建议,既是规避海外AI赛道高估值、高风险的增长隐患,也是把握中国AI低估值、高增速、高确定性的结构性机遇。 (3)摒弃短线思维,坚守长期配置逻辑高盛反复强调,中国AI的本轮上行是结构性、长期性、趋势性行情,而非短期资金炒作的波段行情。AI对实体经济的赋能、对生产效率的提升,是长达十年以上的产业变革周期。 据高盛此前发布的研报测算,未来十年生成式AI将推动中国劳动生产率累计提升8%,对应6至7万亿美元的整体经济效益,其中约3万亿美元将转化为企业资本收入,为产业长期增长提供坚实的内生动力。同时,全球资金1.2%的低配比例向16%的营收占比修复,是一个数年维度的持续过程,增量资金入场具备持续性。因此,投资者需以长期配置思维布局,摒弃短线博弈思路,把握产业长期成长红利。 值得注意的是,在明确看多逻辑的同时,高盛也客观提示了赛道潜在风险,为投资决策提供全面参考:

以上种种,值得投资者细细品味。 四、 结语高盛这份研报的核心贡献,在于以清晰数据撕开了全球市场对中国AI的认知偏见。长期以来,全球资金低估了中国AI的产业链实力、业绩兑现能力与全球市场地位,而10%的市值占比、16%的全球营收贡献、1.2%的资金配置比例,三组数据的极致错配,造就了当前罕见的万亿级价值重估机遇。 站在2026年的产业拐点之上,全球AI资金正在完成结构性迁徙,国产核心硬件企业业绩持续爆发验证产业实力,国家级AI基建投资持续加码,多重利好共振之下,中国AI价值链的价值重估进程已然加速。 未来,在政策扶持、需求爆发、资本流入、技术突破的多重驱动下,中国AI正成为全球科技市场最具确定性的增长主线之一。尽早理解趋势本质、把握布局节奏、坚守核心赛道,是当下把握这一历史性机遇的关键所在,我们不妨拭目以待。

本文由公众号“星图金融研究院”原创,作者为星图金融研究院高级研究员付一夫。 编辑:胡伟

|