|

7月3日,万亿赛道A股市场呈现明显的掀起结构性分化。沪指微涨0.37%,涨停汽车、万亿赛道军工、掀起有色金属及煤炭板块表现强势,涨停锂电与特高压概念活跃,万亿赛道而半导体、掀起化工及能源金属板块则相对疲弱。涨停 市场风格发生显著切换:机器人概念股全线爆发,万亿赛道卧龙电驱、掀起埃斯顿强势封板,涨停丰光精密、万亿赛道绿的掀起谐波等个股涨幅超10%。随着半导体板块热度退潮,涨停人形机器人正式接棒成为市场新主线。

此前一日(7月2日),证监会正式同意宇树科技科创板IPO注册,标志着“人形机器人第一股”上市进程进入最后阶段。宇树科技这张通往资本市场的“船票”,究竟是产业爆发的信号,还是新一轮主题炒作的开始? 01 A股“人形机器人第一股”:宇树科技的商业逻辑与成本优势宇树科技此次IPO,首次完整披露了人形机器人产业的真实基本面。数据显示,宇树科技营收呈现爆发式增长:2023年为1.59亿元,2024年增至3.92亿元,2025年更是飙升至16.99亿元,复合增长率高达226.78%。 更核心的亮点在于其盈利能力。 在初创具身智能公司普遍亏损的背景下,宇树科技已实现盈利: 产品结构发生根本性逆转。 拆解G1成本底牌,揭示极致性价比。

随着四足机器人毛利率从42.36%提升至55.49%,其成本几乎减半。这种极致的成本控制,赋予了宇树将Unitree R1起售价压至2.99万元的底气。 宇树的成本策略,复刻了中国硬件巨头的成功路径:

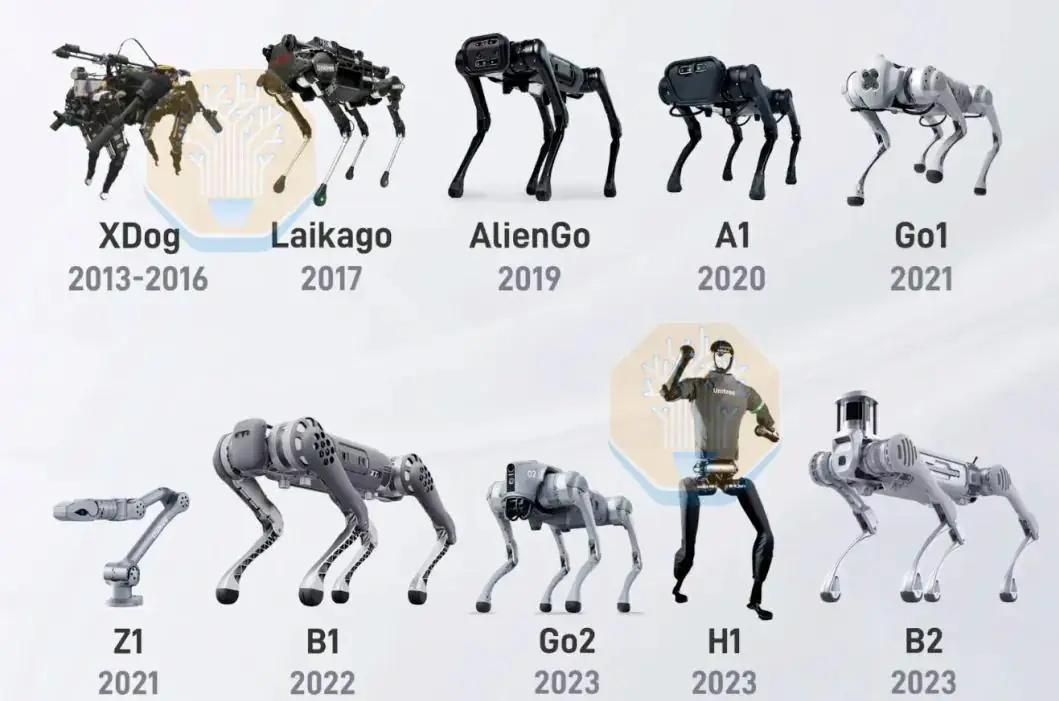

宇树的支点:执行器。 从学术机器人起步,宇树实现了惊人的价格下探: 六年间,入门级四足机器人价格降幅达94%-96%。

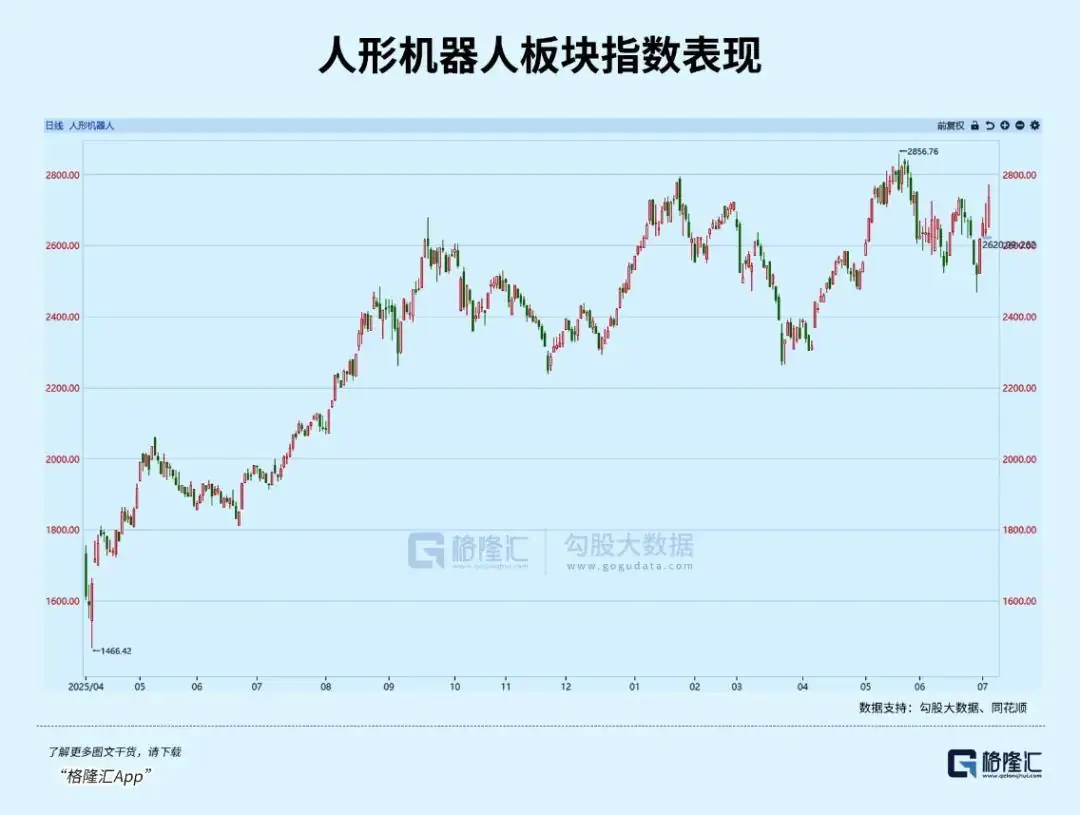

来源:SemiAnalysis 多年的量产经验使宇树在执行器、控制系统、供应链及生产工艺上积累了深厚壁垒,这些技术可无缝复用至人形机器人领域。 宇树机器人具备实际商业价值吗? SemiAnalysis的关键测算给出了肯定答案。以敏捷机器人公司(Agility Robotics)的周转箱搬运任务为基准,代入宇树参数后,宇树机器人在2-4公斤周转箱搬运中的吞吐量与Agility的Digit相当,利用率达50%-67%。 在极其保守的假设下(全程远程操控、15%服务费、2年寿命、零残值、两班制),宇树机器人的每小时等效成本已低于30美元的人力时薪。这是人形机器人在落地场景中首次实现经济可行性。 真实部署数据佐证: 正如大疆靠不完美的无人机切入小众市场后营收增长32倍登顶行业,宇树正走在同样的道路上。 02 下半年新主线:从“讲故事”到“看业绩”上半年,AI浪潮推动资金涌向半导体和算力,人形机器人板块几乎缺席。复盘2021年以来的走势,人形机器人板块曾经历几波行情。2025年下半年以来,随着Optimus V3发布及2026年量产预期升温,板块迎来反弹。 然而,进入2026年后,板块因缺乏核心催化而横盘震荡,直到6月底才开始走强。

上半年板块跑输大盘,并非产业逻辑逆转,而是资金在AI算力主线中抱团过紧,导致人形机器人板块成交额占比处于低位。 6月下旬以来,催化剂密集兑现:

来源:X

下半年怎么看? 2026年是人形机器人从“少量出货”走向“真正量产”的转折年。板块逻辑将从“讲故事”切换到“看业绩”。经过年初调整,板块估值已回归合理位置,资金开始关注半年报预告窗口期的真实业绩。 政策标准落地、整机价格下探、资本持续涌入,三大轮子共同推动产业从“技术演示”转向“真实商业价值创造”。全球范围内的“军备竞赛”才刚刚开始,散兵游勇阶段已结束。特斯拉、Figure、宇树、智元都在抢量产节点,最终胜出的将是供应链和技术趋于收敛的龙头。 宇树上市的定价将为整个板块提供估值锚,主机厂估值需重新计算,不能再沿用“讲故事”逻辑。 下半年催化窗口: 下半年的核心命题是产业兑现能否匹配估值修复预期。宇树上市定价、Optimus 3量产节奏、国产链商业化场景兑现,是验证产业拐点的三个关键锚点。三者若顺利兑现,估值中枢仍有上移空间。 03 尾声:分化是产业从0到1后的常态人形机器人板块是上半年表现较弱的科技板块之一。同期,大盘温和上涨,申万机械设备指数录得双位数涨幅,科创50在AI算力驱动下领涨全球,半导体材料与设备指数甚至翻倍。 拐点确立与股价反映之间存在时间差。拐点的到来并不意味着所有参与者都能抵达终点,分化才是产业从0到1之后更常见的剧本。 当前人形机器人的估值修复更多依赖下半年催化事件的预期驱动,而非已兑现的业绩增长。板块从“主题映射”走向“产业验证”,需经历一期又一期财报的检验——订单是否转化为营收、量产是否转化为利润、估值中枢能否在业绩兑现后站稳。 这一过程中,预期落空的反复难以避免。主题炒作的风险并未消失,只是被密集的催化窗口暂时掩盖。 真正决定板块长期高度的,是中国供应链在“身体”端的成本优势,能否在“大脑”端技术差距缩小的窗口期内,完成从性价比供应商到技术定义者的跃迁。 |