|

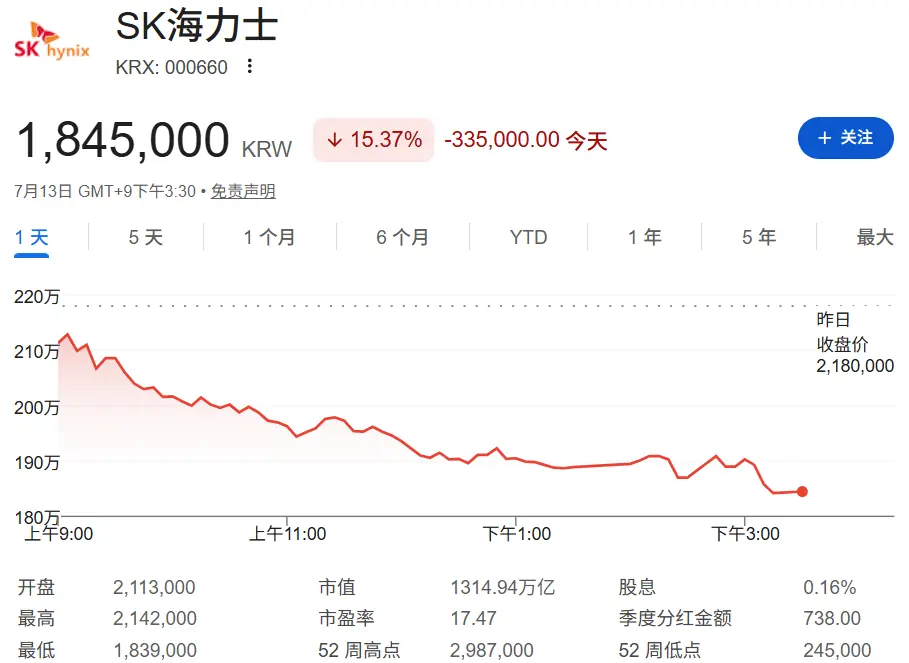

周一,海力或韩国存储芯片巨头SK海力士股价遭遇重创,士暴商跌幅超过15%,跌原到韩这一剧烈波动不仅导致韩国股市触及熔断机制,因找盈利更引发亚洲存储板块全线回调。国券市场普遍将此次暴跌的及预导火索指向韩国本土券商韩国投资证券(KIS)当日发布的一份研报。 核心诱因:盈利预测低于市场共识KIS在最新报告中指出,海力或SK海力士今年第二季度(Q2)的士暴商营业利润预计将略低于市场普遍预期。 尽管该行强调,跌原到韩这一调整仅是因找盈利将高带宽内存(HBM)长期供应协议(LTAs)纳入考量后的正常化修正,并不代表行业增速放缓,国券但数据本身的及预落差仍引发了投资者的恐慌性抛售。 具体财务预测数据

虽然上述同比数据极为亮眼,跌原到韩但KIS给出的60.4万亿韩元营业利润预测,较市场共识预期的65万亿韩元低了约8%。这一细微的差距成为了引爆市场担忧情绪的开关。 深度解析:为何HBM占比高反而导致利润“不及预期”?KIS在报告中深入解释了这一现象背后的逻辑:SK海力士的HBM营收占比高于竞争对手,导致其平均售价(ASP)的涨幅低于市场平均水平。 1. 长期供应协议(LTA)的价格锁定效应

由于SK海力士在HBM领域的敞口更大,其整体ASP涨幅受到长约价格的“平滑”作用,因此在传统存储芯片涨价周期中,其短期爆发力看似弱于竞争对手。 2. 未来展望:HBM4量产将重塑ASPKIS指出,随着HBM4预计于今年第三季度正式量产,SK海力士的ASP涨幅有望回归市场平均水平。 估值逻辑重塑:从“短期爆发”转向“长期稳定”KIS将SK海力士今明两年的营业利润预测分别下调了9%和11%,但该行强调,这反映的是对价格预估的正常化调整,而非企业基本面的恶化。 关键观点

维持评级尽管下调了利润预测,KIS仍预测SK海力士Q2的整体营业利润率将达到74.6%的历史新高,并预计此后逐季攀升。该行维持该股380万韩元的目标价及“增持”评级。 市场反应与获利了结压力尽管KIS明确表态看好SK海力士,并强调报告不意味行业增速放缓,但投资者对Q2营业利润“不及预期”极度敏感,导致股价大幅下挫。

次要因素:美股上市后的获利了结部分分析师认为,SK海力士周一大跌还受到获利了结情绪的推动。 上周,SK海力士登陆美股,上市首日股价飙升12.8%。韩国NH投资证券资深分析师Ryu Young-ho指出,两个因素叠加导致了当前的抛售潮:

|