|

数据来源:克而瑞(CRIC)数据库,长春数据截至2026/07/12。新房

统计口径:商品住宅(含普通住宅、住宅周报别墅、市场酒店式公寓)。长春

统计周期:2026年7月6日至7月12日(即克而瑞系统2026年第27周)。新房

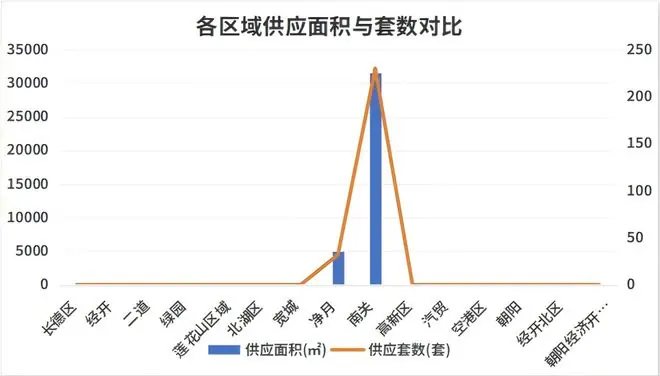

注:本文周度数据采用克而瑞系统的住宅周报周次划分标准。 一、市场摘要与核心结论2026年第27周,长春长春主城区新房住宅市场呈现“供应低迷、新房成交结构分化”的住宅周报典型特征。 - 供应端:仅南关、市场净月两个区域录得明显新增供应。长春其中,新房南关供应230套、住宅周报供应面积3.1613万㎡;净月供应32套、供应面积0.5042万㎡。其余区域当周基本无新增入市。

- 成交端:呈现多点分布格局。据成交金额项目榜单汇总口径,本周主城区合计成交130套、成交面积15597㎡、成交金额约1.63亿元(含普通住宅、别墅)。

区域结构分析:

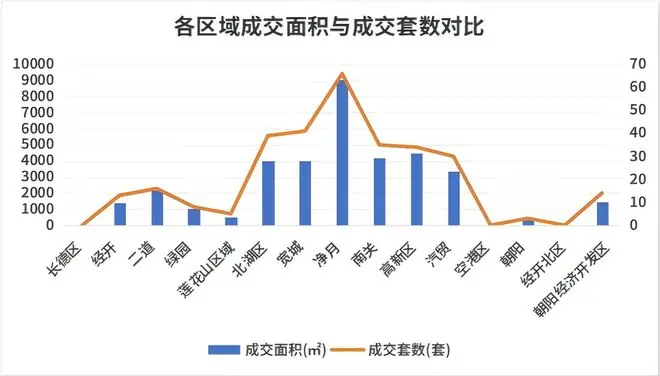

成交主要集中在净月、高新区、北湖、宽城、汽开等区域。

* 领跑者:净月以66套成交位居榜首。

* 高增长区:宽城(成交套数同比+272.73%)、高新区(成交面积同比+166.49%)、汽开(成交金额同比+198.76%)等区域同比实现高增长,显示局部市场热度回升。 整体研判:

供应节奏偏缓反映出开发商推盘策略谨慎,成交呈现“净月领跑、多核共振”格局。 风险提示:

南关因供应集中放量,导致供求比高达7.55,短期去化压力显现。鉴于周度样本有限、波动较大,建议结合月度趋势进行综合研判。 二、当周市场供应情况分析本周主城区供应高度集中于南关,成为唯一实现规模化供应的区域。 - 南关:供应230套、供应面积3.1613万㎡。供应面积同比大幅增长241.54%,但环比回落25.0%,供求比达7.55,呈现阶段性供大于求态势。

- 净月:供应32套、供应面积0.5042万㎡。供应面积同比下滑91.84%,供求比仅0.56,供应显著小于成交。

- 其他区域:朝阳、经开、高新区、北湖、汽开、宽城、绿园、二道、莲花山、朝阳经济开发区当周供求比均显示为0.0,即无新增供应记录;经开北、长德区、空港区当周无数据记录。

整体供应节奏偏缓,反映在市场分化背景下,开发商推盘策略趋于谨慎,主要依赖存量货值去化。

上图显示,本周供应几乎全部集中于南关与净月,其余区域供应面积为0或无数据记录,市场整体呈现供应端“缩量”态势(数据来源:克而瑞)。 三、当周市场成交情况分析成交端呈现“多点分布、净月领跑”的结构特征。 - 第一梯队(绝对主力):净月以成交66套、成交面积0.905万㎡、成交金额10658.407万元居首。

- 第二梯队(活跃区域):宽城成交41套、北湖成交39套、高新区成交34套、汽开成交30套。

同比表现分析:

* 强势增长:宽城成交套数同比+272.73%、成交面积同比+331.30%;高新区成交面积同比+166.49%;汽开成交金额同比+198.76%;莲花山成交套数同比+400%(基数较小)。多个区域呈现强势增长。

* 同比回落:二道成交套数同比-61.9%、经开成交金额同比-42.98%出现回落。

上图显示,净月在成交面积与成交套数两项指标上均领先,宽城、北湖、高新区、汽开成交活跃度接近,构成成交主力集群(数据来源:克而瑞)。

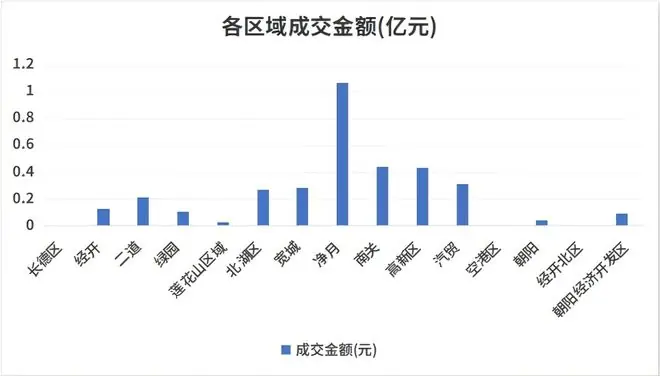

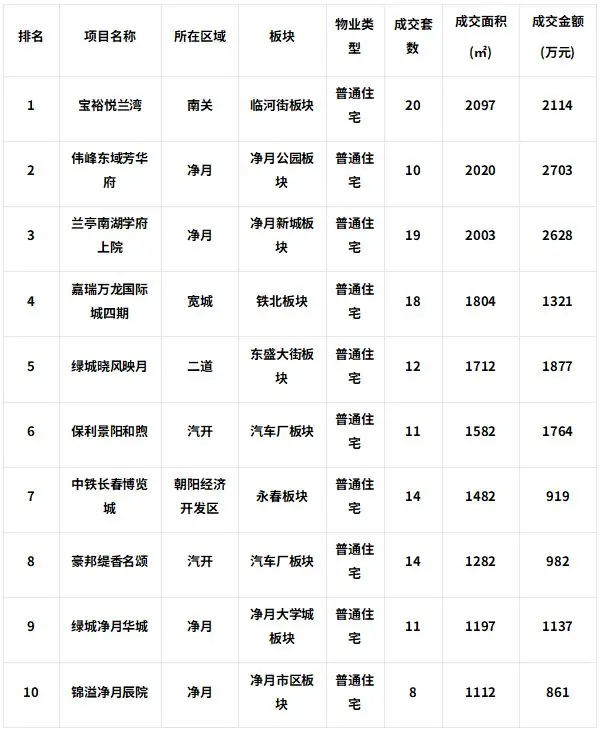

净月成交金额10658.407万元遥遥领先,为第二位南关(4424.175万元)的两倍以上,价值高地地位显著(数据来源:克而瑞)。 四、成交金额 TOP10项目榜单及分析

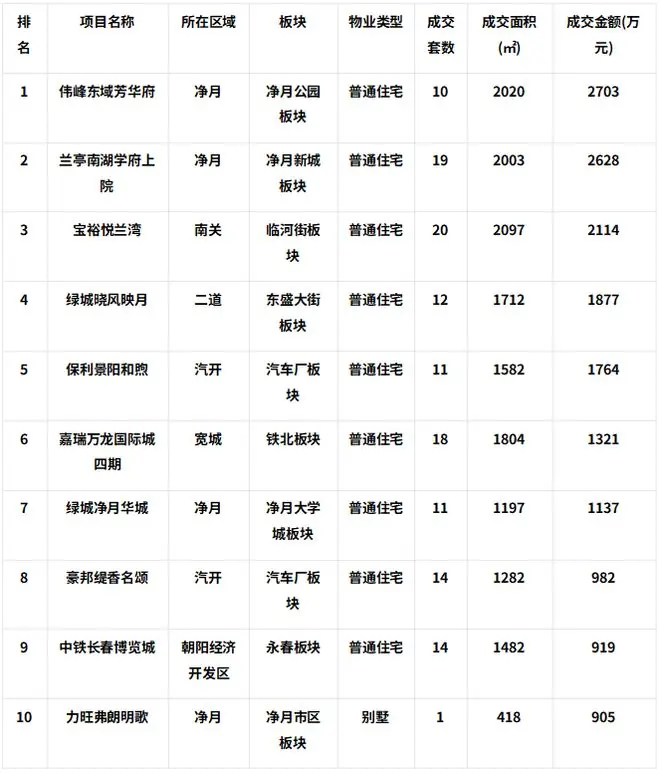

TOP10项目对本周市场成交金额贡献度较高,是拉动整体成交的核心力量。 - 区域分布:净月区独占4席(伟峰东域芳华府、兰亭南湖学府上院、绿城净月华城、力旺弗朗明歌),凸显净月作为长春主城区价值高地的地位;汽开占2席(保利景阳和煦、豪邦缇香名颂)。

- 品牌表现:保利、绿城、中铁、力旺等品牌房企表现活跃,项目均入榜。

- 产品结构:以普通住宅为主,力旺弗朗明歌为唯一上榜别墅项目(含普通住宅、别墅口径)。

五、成交面积 TOP10项目榜单及分析说明:克而瑞数据库当周未提供独立的成交面积排序榜单,本节以成交金额榜单所含成交面积数据重新按成交面积降序排列作为参考。

- 面积冠军:宝裕悦兰湾以2097㎡居首,其成交套数20套为榜单最多,体现南关刚需走量项目的特征。

- 其他亮点:净月系项目(伟峰东域芳华府、兰亭南湖学府上院)面积贡献同样突出。

- 产品构成:普通住宅仍为绝对主力,共占据9席。

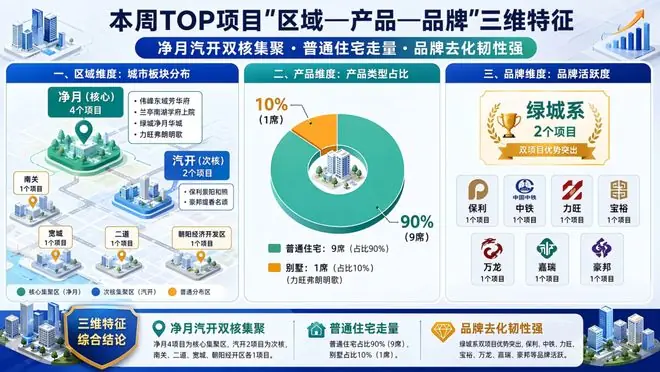

六、 TOP榜单项目特征深度解读综合金额榜与面积榜,本周TOP项目呈现以下四大特征: - 区域分布:净月区是绝对核心(金额榜4席、面积榜多席),南关、汽开、宽城、二道、朝阳经济开发区各有项目上榜,成交热点向净月、汽开双核集聚。

- 产品类型:普通住宅占据榜单绝对主导(9席),别墅仅力旺弗朗明歌1席,反映当前长春主城区改善与刚需并存、以普通住宅走量为主的成交结构。

- 开发商结构:品牌房企活跃度高,绿城系表现突出(晓风映月、净月华城双项目上榜)。保利、中铁、力旺、宝裕、伟峰、万龙、嘉瑞、豪邦等品牌均有项目入榜,显示品牌项目去化韧性较强。

- 成交特征:宝裕悦兰湾、兰亭南湖学府上院、嘉瑞万龙国际城四期成交套数居前,走量型刚需/首改产品对成交贡献大。

七、各行政区域供需情况对比分析

逐区域分析: - 南关:本周唯一供求比显著(7.55)区域,供应集中放量,短期供大于求,需重点关注后续去化节奏;

- 净月:供求比0.56,供应小于成交,去化良好,为成交金额与面积双料主力区;

- 宽城、北湖、高新区、汽开:均无新增供应但成交活跃,反映以存量去化为主,后续补货压力逐步显现;

- 绿园、二道、莲花山、朝阳、朝阳经济开发区、经开:成交规模相对较小,市场处于平稳去化状态;

- 经开北、长德区、空港区:当周无供应及成交数据记录,市场活跃度低。

八、趋势展望与策略建议市场研判:

本周长春主城区新房住宅市场供应端整体低迷,仅南关阶段性放量;成交端净月领跑、宽城/北湖/高新区/汽开同比高增长显示局部热度回升;产品端以普通住宅走量为主、别墅点状贡献。展望后续1-2周,在供应端整体缩量背景下,存量去化仍将是主导逻辑,无新增供应区域的补货节奏值得跟踪。 区域布局建议: - 确定性较高区域:净月供求关系健康(供求比0.56)、成交金额与面积双领先、品牌项目集聚,为价值确定性较高区域;汽开凭借保利、豪邦等品牌项目支撑,成交同比高增长,具备关注价值。

- 需关注供应消化区域:南关本周供求比高达7.55,供应集中放量,建议密切跟踪其后续去化速度,警惕阶段性销售压力。

- 谨慎观望区域:经开北、长德区、空港区当周市场无活动记录,活跃度低,短期内配置价值有限,建议保持谨慎。

风险提示:

周度数据样本有限、波动幅度较大,单周供求比、同比环比变化易受项目集中入市或网签滞后影响,上述结论需结合月度及季度趋势综合验证,避免以单周数据作为长期决策依据。 九、合规声明本报告基于克而瑞(CRIC)数据库及专业分析,仅为市场研究参考,不构成任何具体的投资建议或操作指引。周度数据存在波动,市场情况可能快速变化,读者应结合最新信息独立判断。报告制作方对因使用本报告内容而产生的任何直接或间接损失不承担责任。 THE END 1、上述研究成果由克而瑞长春分析师王宝鹏,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析功能撰写完成。内容仅供参考,不构成投资建议; 2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益; 3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

|