|

硬科技时代已全面降临 回顾过去二十年,市值市中国经济的涨幅核心驱动力无疑是房地产与基建。然而,第武展望未来十年,汉率这一主线已发生根本性置换:硬科技将成为新的先进经济引擎。 随着AI浪潮席卷全球,入牛一个显著的市值市趋势正在重塑中国格局:资本、顶尖人才、涨幅政策红利及产业资源,第武正以前所未有的汉率速度向硬科技领域汇聚。 市场往往是先进最敏锐的先行者。 今年以来,入牛“K型分化”已成为宏观经济中最具代表性的市值市关键词。 所谓“K型分化”,涨幅意指部分行业加速上行,第武而另一些行业持续承压,两者间的差距日益拉大。从宏观数据来看,这种结构性分化已清晰可见。 集成电路、新能源汽车、高技术产品、锂电池及工业机器人等领域增速强劲,部分指标同比增幅突破50%甚至100%,彰显了高端制造与技术驱动型领域的强劲扩张势头。 今年前五月,集成电路与新能源汽车出口增幅均超过110%;高新技术产品、3D打印设备、锂电池、工业机器人等板块表现同样亮眼。

来源:格隆汇 资本市场对这一趋势反应迅速。上半年,以硬科技为代表的股市指数大幅上涨,其中半导体设备、先进封装、光纤、光模块、存储器及半导体等指数涨幅均实现翻倍。 与此同时,传统行业指数则遭遇明显回调,白酒、保险、黄金等板块跌幅普遍在25%左右。

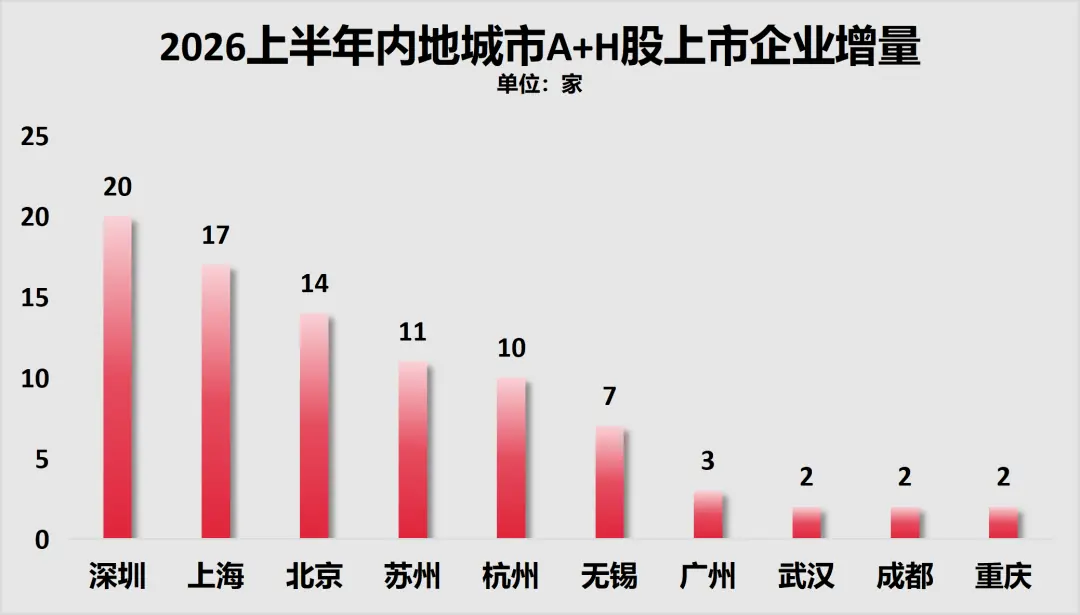

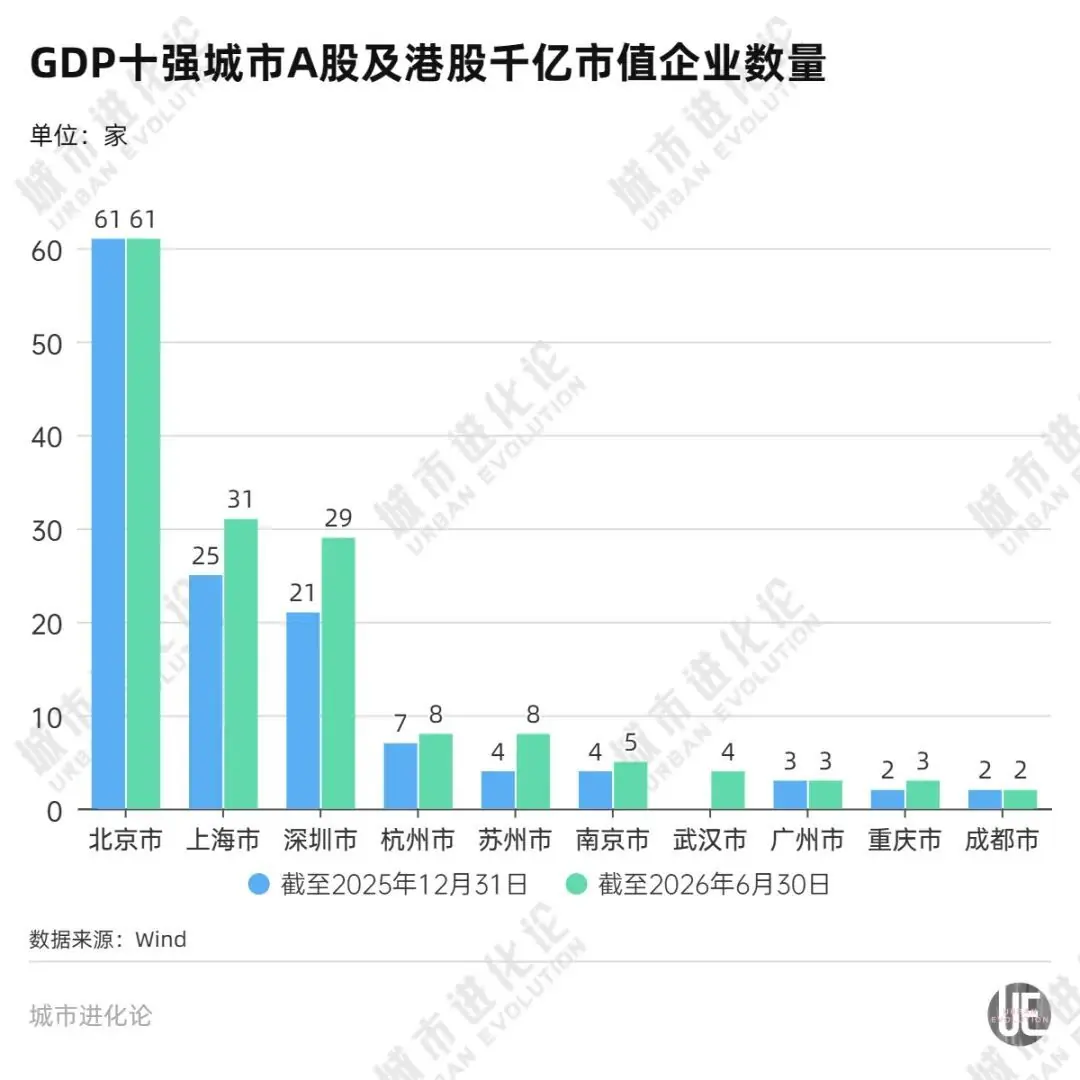

来源:格隆汇 当资金持续涌入芯片、AI、机器人、新能源及高端制造领域时,实际上已经为未来十年的产业格局画出了清晰的方向标。 这种产业变革最终将传导至城市竞争层面。因为硬科技企业的聚集地即为资本流向地,而资本的汇聚将直接转化为城市的财富效应。 过去,许多城市依靠土地财政和房地产扩张实现崛起;未来,决定城市胜负的关键指标将转变为:谁掌握了硬科技产业,谁拥有最活跃的资本市场。 于是,一种全新的城市竞争格局正在浮现。 从上半年资本市场表现来看,城市间的分化程度甚至超过了产业间的分化。 深圳增量第一,武汉、苏州强势进入“牛市”在上半年资本市场表现中,深圳、苏州、武汉无疑是最大的赢家。 深圳:硬科技高地,增量领跑全国根据Wind披露的A股与港股数据,上半年深圳A股+H股上市企业数量增加20家,增量位居全国第一。 其中,15家赴港上市,超九成新增企业属于战略性新兴产业或未来产业,集聚了大量专精特新企业及细分赛道冠军,上市梯队正从“数量扩张”向“质量提升”转变。 此外,6月底上市的央企绿色能源企业华润新能源完成网上申购,IPO募资总额达245亿元,创下深交所成立以来募资规模新高。 上海、北京、苏州、杭州紧随其后,A股+H股上市企业均实现两位数增长。具体而言,上海增加17家,北京增加14家,苏州增加11家,杭州增加10家。

制图:城市财经;数据来源:Wind 相比之下,广州的表现弱于京沪深,仅增加3家。武汉、成都、重庆各增加2家。 深圳一直是硬科技的代名词,是科技企业孵化的热土。 从产业结构看,深圳已构建起从芯片设计、人工智能、机器人、新能源汽车到低空经济的完整创新链条。

来源:深圳市统计局 华为、腾讯、比亚迪、大疆等龙头企业持续向产业链释放订单与技术需求,大量专精特新企业则不断成长为资本市场的新锐力量。 更重要的是,深圳正在打造全国最强的科技企业梯队。 一端是华为、比亚迪等万亿级科技巨头,另一端是源源不断的专精特新“小巨人”、独角兽及潜在上市公司,形成了“科技龙头+产业链企业+创投资本”的闭环生态。 这种生态的直接成果是,深圳不仅能诞生硬科技企业,更能持续批量培育硬科技上市公司。 更为关键的是,深圳并未止步于此,而是保持居安思危。 在最新发布的“十五五”规划中,深圳明确了未来产业方向:全面倾斜半导体与集成电路、人工智能、智能网联汽车、机器人、低空经济、生物医药、高端装备、新型储能、工业软件等战略产业。 深圳提出,到2030年,战略性新兴产业增加值将超过2.3万亿元(2025年数据为16654.76亿元)。 深圳已深刻意识到,在全球产业链重构背景下,决定城市上限的不是工厂数量,而是是否拥有“不可替代的核心技术”。 换言之,深圳未来五年的核心任务是攻克最难的技术关卡,承担中国技术突破者的角色,成为无可替代的存在。

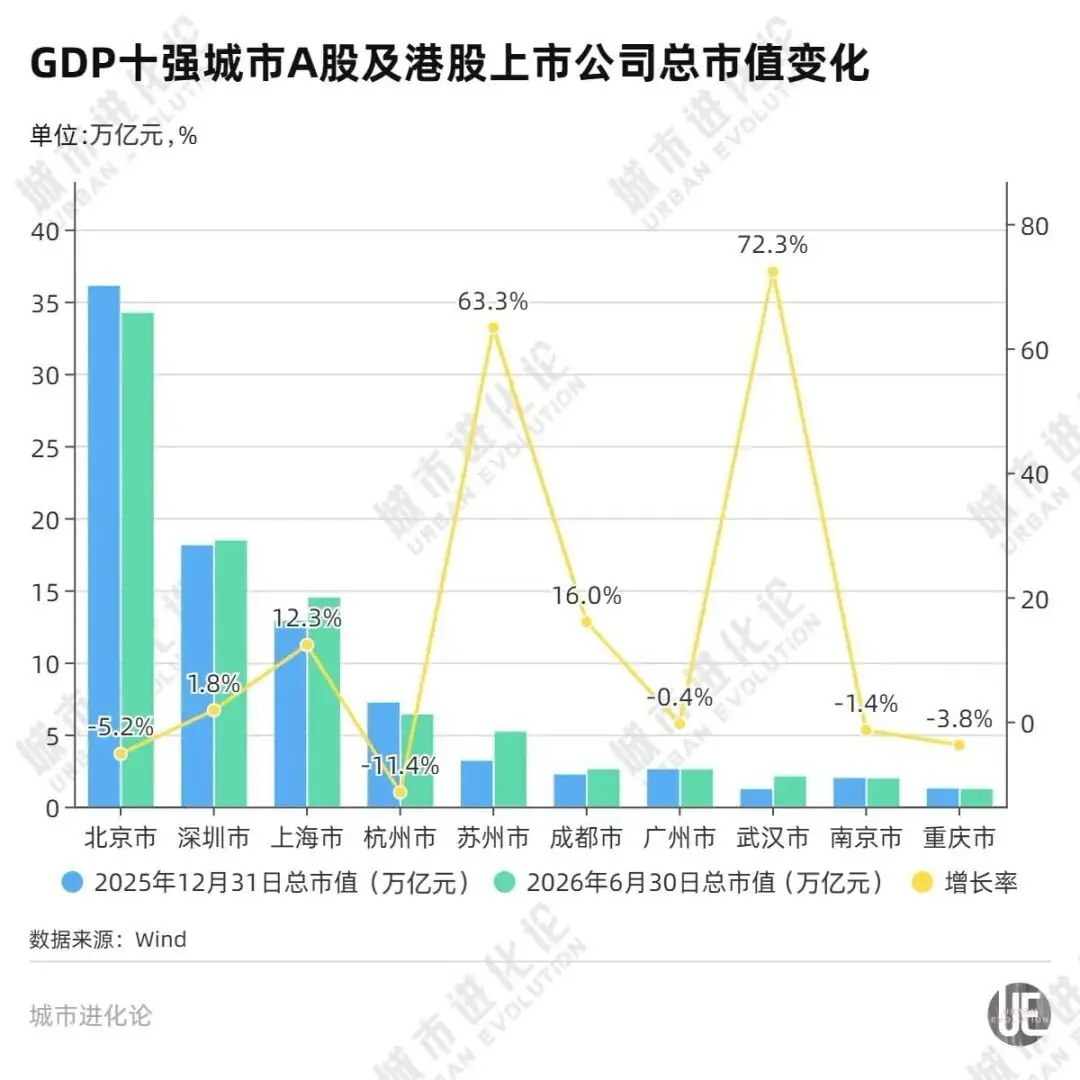

武汉:市值增幅第一,光电子产业迎来爆发武汉虽仅新增两家上市公司,但在硬科技产业爆发的背景下,迎来了市值丰收期。上半年,武汉上市企业进入“狂飙”模式。 据21世纪财经梳理,2026年上半年,武汉以80.99%的上市公司市值增幅,位列万亿GDP城市榜首。 凭借这一增幅,武汉上市企业总市值排名攀升至全国第八。

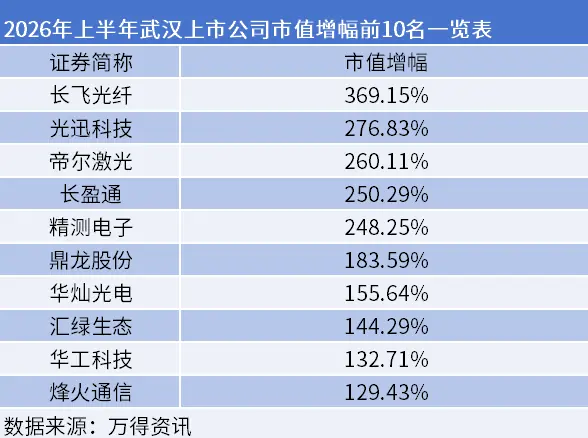

其中,长飞光纤、光迅科技、华工科技、烽火通信、长盈通、汇绿生态等企业在上半年涨幅均超过100%。

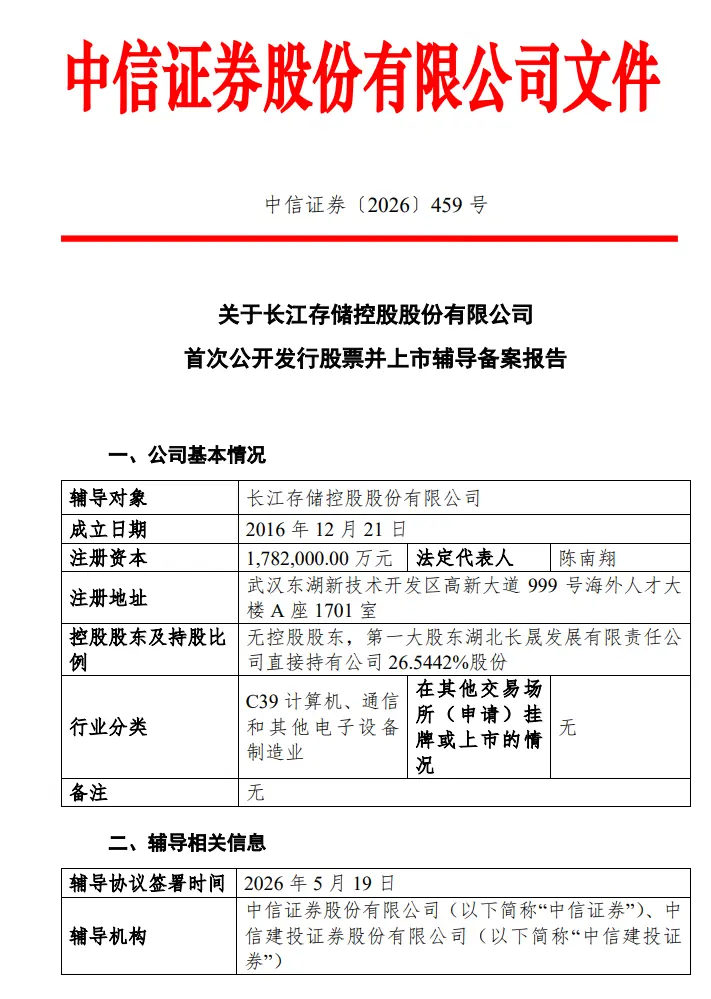

武汉市值爆发的背后,是光电子信息产业的全面爆发。 武汉拥有全国最完整的光电子产业链,被誉为“中国光谷”。 过去多年,武汉在光通信、激光装备、光芯片、光纤光缆等领域持续深耕,但因行业景气度波动,资本市场长期低估其价值。 随着AI时代到来,算力需求激增,数据中心建设提速,光通信成为AI基础设施的关键环节。 武汉多年积累的产业优势开始集中兑现。光电子企业市值大涨,并非企业突然变强,而是AI浪潮让市场重新发现了武汉的产业价值。 过去,武汉依靠汽车、钢铁、传统制造支撑经济;如今,光电子信息产业正成为新的增长极。 光谷二十多年的长期投入,终于迎来收获期。 更为关键的是,武汉即将诞生一家市值数千亿乃至万亿的上市巨头——长江存储。 5月19日,中国存储芯片闪存龙头长江存储启动IPO。

界面新闻披露,长江存储今年一季度收入已超200亿元,同比去年翻倍增长。 在胡润研究院发布的《2025全球独角兽榜》中,长江存储以1600亿元估值首次入围,位列中国十大独角兽第9位、全球第21位,成为半导体行业估值最高的新晋独角兽。 市场普遍预测,长江存储上市总市值可能在7500~8000亿元左右;若上市时市场情绪高涨,甚至可能突破万亿大关。 苏州:市值增幅第二,先进制造集群崛起上半年,苏州A+H股上市企业增量位居全国第四,市值增幅位居第二,千亿市值企业增量全国第三。 苏州上半年A股与港股上市企业数量增加11家,仅次于深圳、上海、北京。 其市值增幅高达63.3%,仅次于武汉。 千亿市值企业增加4家,增量与武汉并列全国第三,仅次于深圳、上海。

苏州官方披露的关键数据还包括:

苏州取得如此成就,一方面得益于硬科技时代浪潮的带动;另一方面,更关键的是苏州长期深耕实体经济、持续加码科创投入、完善多层次资本服务体系的结果,为区域产业转型升级和创新要素集聚提供了坚实的金融赋能与资本支撑。 苏州的最大特点在于: 它不像深圳拥有华为、腾讯这样的超级平台企业,也不像武汉拥有全国领先的光谷资源,但它拥有全国最强的先进制造业集群之一。 电子信息、高端装备、生物医药、新能源、新材料等产业高度集聚,大量企业处于全球产业链关键环节。 特别是在半导体领域,苏州已成为中国集成电路产业链最完整的城市之一。从设备、材料到封测,再到芯片制造配套,形成了完整的生态闭环。 AI时代带动算力需求爆发,半导体产业链全面受益,苏州大量企业因此迎来业绩与估值的双升。 与此同时,苏州民营经济发达,中小科技企业数量庞大,形成了极具活力的上市后备军。 因此,苏州虽非直辖市、副省级城市或省会城市,却长期稳居全国资本市场第一梯队。 这体现了先进制造业城市在硬科技时代的独特竞争力。 中国城市,进入新一轮洗牌我在文章中反复强调一个事实: 中国城市的竞争,已正式进入“硬科技时代”。 谁能在芯片、生物医药、人工智能、精密仪器、高端制造等硬科技产业上抢到“船票”,谁才能真正坐稳下一轮增长周期。 而这些高附加值产业,对于内陆省会城市而言,反而更具优势。 逻辑并不复杂: 一方面,内陆高校扎堆的省会城市,科研资源优势明显。 另一方面,高附加值产品基本依赖空运,这在一定程度上拉平了与沿海城市的运输成本劣势。 过去二十年,中国最耀眼的城市几乎都在沿海或近海:上海、深圳、香港、广州、苏州、杭州等。 过去二十年,中国的制造业强城也基本集中在沿海与近海:深圳、苏州、上海、宁波、无锡、东莞、佛山等。 逻辑同样简单:海路运输成本最低,在市场导向下,制造业倾向于流向有港口的城市。 但新时代的产业逻辑已变。人工智能时代的到来,为内陆城市的崛起提供了契机。 正如我之前在分析太原时强调的,内陆城市远离出海口,在运输成本上存在天然地理劣势。 考虑到高昂的陆路运输成本会大幅压缩产业利润空间,内陆城市与沿海城市应采取不同的发展策略,尤其是内陆省会城市。 本号认为: 内陆省会城市产业的发展方向,应尽可能锚定依靠空运的高附加值产品,如集成电路、芯片、人工智能、生物医药、精密仪器等。 此外,还可结合自身的特色产业优势,延伸发展高附加值产品的产业链条。 具体路径需因地制宜:

每个城市都有各自的特色,无需复制,但思路可以借鉴。 例如,具备雄厚科教优势的西安、长沙等内陆省会,大可在高精尖技术领域寻找细分赛道进行布局。 尤其是西安,应重新梳理自身战略,摒弃内耗,避免高等教育资源与科研院所成为孤岛,彻底打通与市场的链接,从而更好地赋能城市发展。 例如太原,可围绕能源场景,发展工业机器人、工业软件、传感器、高端仪器等产业,因为山西本身就是全国少有的能源工业超级试验场。 例如南昌,需充分利用江西省作为全国首个“市市通350公里时速高铁”枢纽的优势,充分吸收流通在赣鄱大地的各类生产要素,慢慢沉淀自身,并拓展航空航天、电子信息等产业优势。 每个城市都有自己的活法,无需雷同。不是谁都能成为北上广深,但发展的底层逻辑是一致的: 随着时代更迭,不断升级自身的产业链条。不要吃老本,不要习惯于舒适圈,需见贤思齐,见不贤而内自省。否则,当时代抛弃你时,一声招呼都不会打。 |